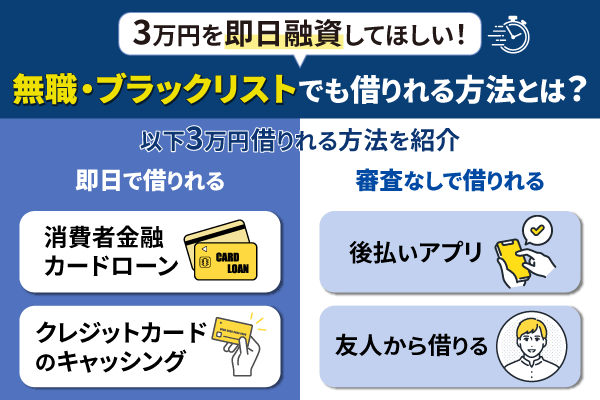

「どうしても審査なしで3万円借りたい」

ブラックや無職の方でも、3万円の少額であれば、クレジットカードのキャッシング枠や後払いアプリなどで代用することができます。

もし今すぐお金が必要な場合は、消費者金融カードローンなら即日で3万円を借りることが可能です。

本記事では、審査なしの方法と即日で3万借りる方法について解説します。

審査が不安な方が陥りやすい注意点についても解説しているので、3万円を手にする必要がある方はぜひ参考にしてみてください。

ちなみに「いつも」のフリーローンは、信用情報に不安のある方に対しても、柔軟な対応ができる可能性があります。

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- 電話での在籍確認、原則ナシ!仮に在籍確認が必要な場合でも、お客様の同意を得ない限り実施しません。

興味がございましたら、ぜひ下記のリンクから詳細をご覧ください。

▶いつものフリーローンの詳細を見てみる

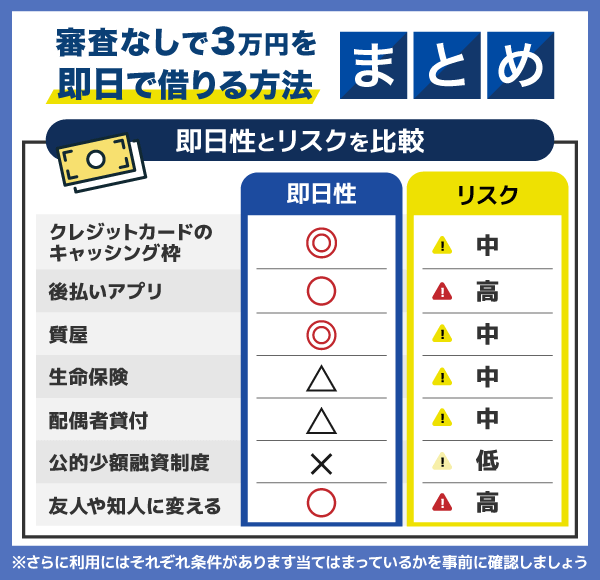

審査なしで3万円を即日で借りる方法!ブラック・無職でも可能な方法を紹介

ブラックや無職の方でも審査なしで3万円を即日で借りられる方法をご紹介します。

誰でも確実に借りられる方法はなく、条件があるものがほとんどですが、当てはまる方は試してみましょう。

以下ではそれぞれの方法の条件・即日性・リスクを比較してみました。

| 利用条件 | 即日性 | リスク | |

|---|---|---|---|

| クレジットカードの キャッシング枠 | カード保有・枠設定済み | 返済遅延で信用情報に傷がつく可能性 | |

| 後払いアプリ | 利用登録・本人確認済み | 返済不能時に信用情報登録の可能性 | |

| 質屋 | 本人確認書類と担保物 (時計、バッグなど) | 担保物の価値が著しく下がる可能性 | |

| 生命保険 | 解約返戻金が発生している 有効な生命保険契約が必要 | 保険失効リスク・返済不能による影響 | |

| 配偶者貸付 | 配偶者に安定収入・同意書の提出 | 配偶者に迷惑がかかる可能性 | |

| 公的少額融資制度 | 収入減・災害・失職等の証明が必要 | 用途不適合で不承認の可能性 | |

| 友人や知人に 借りる | 信頼関係と相手の資金余力 | 人間関係の悪化・トラブル |

どの方法にも一定の条件がありますが、該当する方にとっては3万円を手にする有効な手段となります。

しかしどの方法にも事前に知っておくべきリスクや注意点があります。

利用する前にこれらをしっかり理解しておきましょう。

また3万円を即日で借りる方法として審査はあるものの消費者金融もおすすめです。

以下の大手消費者金融は、審査はあるものの、安全に借入・返済できる仕組みが整っています。

審査ありが不安な方は借入できるか事前に分かる以下の簡易診断もご利用ください。

安心安全なカードローンをお求めの方にはSMBCグループが提供しているSMBCモビット!

無料の10秒簡易審査で申し込み前に審査の不安を取り除けます!

| カードローン会社 | 特徴 | 融資スピード※ | 電話での 在籍確認 | 無利息期間 | 審査通過率 (2024年10月時点) |

|---|---|---|---|---|---|

SMBCモビット | 安心と融資スピード どちらも必要な方! 詳細はこちら | 最短15分 | 原則電話連絡なし | なし | 非公開 |

アコム | 初回最大30日間無利息! 詳細はこちら | 最短20分 | 原則、お勤め先へ 在籍確認の電話なし | 初回30日間※8 | 39.1% |

アイフル | 土日・深夜でも 借入・返済できる 詳細はこちら | 最短18分※7 | 原則電話連絡なし | 初回30日間 | 非公開 |

プロミス | 審査通過率35%超えで 最短即日融資も可能 詳細はこちら | 最短3分 | 原則電話連絡なし※2 | 初回30日間※1 | 35.6% |

レイク | 初めてWebでの契約で 365日間無利息※3 詳細はこちら | 最短15分※5 | なし※6 | 365日間※3 | 非公開 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1:メアド登録とWeb明細利用

※2:電話での確認はせずに書面やご申告内容での確認を実施

※3:無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※5:Webで最短15分融資 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※6:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7:お申込み時間や審査状況によりご希望にそえない場合があります。

審査通過率の参考元

プロミス:プロミス月次データ

アコム:マンスリーレポート

もし審査なしを謳う賃金業者がいたら注意しましょう。

審査なしで3万円を即日で貸してくれる正規の金融機関や貸金業者は、法律上存在しません。

審査なしの即日融資を謳う業者に頼ると、高金利の違法融資や個人情報の不正利用などの被害に遭う可能性があります。

次からはそれぞれの方法について詳しくみていきます。

クレジットカードのキャッシング枠があればブラック・無職でも審査なしで今すぐ3万円借りられる

クレジットカードにキャッシング枠が設定されていれば、ブラック・無職でも審査なしで即日3万円を借りることが可能です。

会員サイトやアプリ、またはATMを利用することで、すぐに現金を引き出せます。

さらに一部のカードでは、Webからの申請で登録口座への即時振込にも対応しています。

しかし金利による利息があるため、以下のリスクと対処法を理解しておきましょう。

| 利息の負担 | |

|---|---|

| リスク | 年15.0~18.0%の金利により、返済額が借入額を超える可能性あり |

| 対処法 | 一括返済を基本とし、事前に利息を計算する |

| 返済遅延による信用低下 | |

| リスク | 個人信用情報に延滞記録が残ると、住宅ローンや自動車ローンに影響 |

| 対処法 | 返済日管理アプリや口座残高の定期チェック |

| 利用の慢性化 | |

| リスク | 安易な借入を繰り返すと、生活資金が常に不足する状況に陥る |

| 対処法 | 月間利用額を記録し、定期的に自己点検を行う |

基本的に金利は年15.0〜18.0%が一般的であり、短期間でも利息がかかります。

年18.0%の金利では約443円の利息が発生します。

また、リボ払いを選択すると毎月の返済額は抑えられますが、支払総額は大きくなる傾向があるため注意が必要です。

さらに返済を滞納すると、個人信用情報機関(CIC、JICCなど)に「延滞」として記録され、今後のローンやクレジット契約に悪影響を及ぼします。

繰り返し利用していると、借金への依存が強まるおそれもあります。

したがって、クレジットカードのキャッシングは「短期間かつ確実に返済できる場合」のみに限定して使うことが重要です。

借入前には返済シミュレーションを行い、返済予定日と口座残高の管理を徹底するようにしましょう。

後払いアプリなら審査なしで実質3万円を手元に確保できる

後払いアプリを活用すれば、審査を経ずに実質的に3万円相当の金額を即座に確保することが可能です。

通常のローンやキャッシングとは異なり信用情報の照会を伴わないため、審査不要で使えるケースが多く即日での決済が可能となっています。

代表的な後払いアプリは以下の3つです。

| アプリ名 | 審査有無 | 利用可能額の目安 | 返済期限 |

|---|---|---|---|

| バンドルカード | 原則なし (チャージ時に簡易審査) | 3,000円~50,000円 | 翌月末〜2ヶ月以内 |

| ペイディ(Paidy) | なし | 上限は個別に設定 | 翌月10日 |

| atone(アトネ) | なし | ~50,000円程度 | 翌月20日頃 |

登録も比較的簡単なので、急ぎで資金的な猶予が必要な場面でもすぐに利用を開始できます。

しかし利用そのものに制限が多いので、以下のリスクと対処法を理解しておきましょう。

| 現金用途への非対応 | |

|---|---|

| リスク | 家賃・公共料金など現金支払が必要な場面で使えないため、急場をしのげない |

| 対処法 | クレカ・カードローン等の現金調達手段と用途を明確に分けて使い分ける |

| アプリ内与信スコアの低下による制限 | |

| リスク | 信用情報機関に登録はされないが、延滞により利用不可・限度額引下げとなる場合がある |

| 対処法 | 必ず返済スケジュールを事前確認し、通知設定やカレンダー登録で支払忘れを防止する |

| 提携事業者ごとの利用制限 | |

| リスク | 利用可能店舗が限られるため、日常的な支出すべてに使えるわけではない |

| 対処法 | 事前に使える店舗・ECサイトを確認し、「どこで何に使えるか」を把握して申込みを行う |

後払いアプリはオンライン上のショッピングなどでの利用用途に限られます。

計画的に返済できる場合には有効ですが、支払い管理を怠ると信用や利用枠の低下を招きます。

返済計画を立てるのはもちろん、長期ではなくあくまで一時的な利用にとどめておくほうが無難です。

質屋で担保にできる持ち物があればブラックや無職でも3万を用意できる

質屋を利用すれば、ブラック・無職の方でも品物を担保にして即日で3万円を借りることが可能です。

質屋では、本人確認と担保物の査定のみで貸付が行われます。

さらに査定がその場で行われるため、条件さえ整えばその日のうちに現金を受け取ることも可能です。

しかし品物を失うリスクや利息負担が発生するため、以下のリスクと対処法を理解しておきましょう。

| 査定額が想定より低くなる可能性がある | |

|---|---|

| リスク | 借りたい金額(例:3万円)に届かず、借入できない可能性がある |

| 対処法 | 査定対象を複数用意する。事前に同様商品がいくらかを相場サイトで確認する |

| 質流れによる担保喪失 | |

| リスク | 返済期限までに元金+質料を払えず、大切な品物を失うリスク |

| 対処法 | 利用前に「3か月以内に返せる」かを明確に判断。延長希望時は早めに相談する |

| 高利な質料 | |

| リスク | 月利最大9.0%と、一般的なカードローンより割高になる |

| 対処法 | 借入期間を最短に留め、月内に返済して金利負担を抑える |

まず、査定額は市場価格よりも低めに見積もられることが多く、3万円を確保するにはそれ相応の価値がある物品が必要です。

また、利息は日割りではなく1か月単位で発生する場合が多く、短期返済でも1か月分の質料がかかる点にも留意が必要です。

このように、質屋は審査不要で即日融資を受けられる手段である一方、担保喪失のリスクや金利の高さがあります。

生活必需品を質に入れることは避け、確実に返済できる目処が立っている場合に限って利用するのが望ましいといえます。

生命保険の契約者貸付制度で解約返戻金を担保にする

生命保険の契約者貸付制度を利用すれば、保険を解約せずに現金を得ることができます。

これは解約返戻金の一定範囲内でお金を借りられる制度で、即日で数万円から数十万円の資金調達が可能です。

この制度は、終身保険や養老保険など「貯蓄型」と呼ばれるタイプの保険において利用できます。

しかし返戻金の減少や保険金の減額といった影響があるため、以下のリスクと対処法を理解しておきましょう。

| 利息が増え返戻金が減る | |

|---|---|

| リスク | 借入を続けると返戻金が減少し、満期時に目減りする |

| 対処法 | 早めに返済し長期利用は避ける |

| 保険金が減額される | |

| リスク | 死亡時に貸付分が差し引かれ、遺族保障が減る |

| 対処法 | 借入額と保障額を把握し、家族と共有しておく |

| 利用できない保険もある | |

| リスク | 掛け捨て型などでは制度を使えない |

| 対処法 | 契約前に貸付対象か確認する |

契約者貸付制度を利用しても利息は日々発生し、長期間借り続けると返戻金が大きく目減りする恐れがあります。

さらに、借入金を返済しないまま死亡や満期を迎えると、保険金から貸付金と利息が差し引かれた金額が支払われることになります。

制度の利用は一時的な資金確保としては有効ですが、長期利用や繰り返しの借入は本来の保障機能に支障を及ぼす可能性があります。

返済計画を立てたうえで、資金需要が一時的かつ緊急である場合に限って利用するのが現実的です。

配偶者貸付なら専業主婦でも3万円を借りられる

配偶者貸付制度を利用すれば、収入のない専業主婦(主夫)でも、法的に問題なく3万円の借入が可能です。

配偶者貸付とは、消費者金融会社や一部の貸金業者が提供する、専業主婦(主夫)向けのローン商品です。

配偶者の同意と収入証明があれば、申込者本人に収入がなくても、配偶者の年収をもとに借入限度額を算出することができます。

しかし配偶者の収入や同意が必要となるため、以下のリスクと対処法を理解しておきましょう。

| 配偶者の収入に依存する | |

|---|---|

| リスク | 配偶者が失業・減収すると返済に支障が出る |

| 対処法 | 借入は最小限に。収入減リスクがない時期に活用する |

| 同意が必要 | |

| リスク | 配偶者の協力が得られないと申請不可 |

| 対処法 | 必ず事前に話し合い、書面同意を確保する |

| 家計を圧迫しやすい | |

| リスク | 世帯収入を越える借入だと生活が不安定化する |

| 対処法 | 借入前に毎月返済可能な額をシミュレーションする |

また、配偶者に秘密で借入をしたいというニーズには対応できません。

必ず利用する趣旨を伝え、合意の上で利用しなけれが必ずトラブルに繋がります。

制度利用時には、家計全体を見直したうえで返済可能な範囲にとどめることが原則です。

公的少額融資制度はブラックや無職でも対象になる可能性がある

ブラック・無職での状態でも、公的少額融資制度を利用すれば、国または自治体を通じて無利子または低利で少額の資金を借りることができます。

公的少額融資制度とは、生活に困窮する人が民間では借りにくい場合に利用できる、公的な支援制度です。

制度の中核をなすのが、厚生労働省所管の「生活福祉資金貸付制度」です。

特に少額短期的な支援としては、「緊急小口資金」および「総合支援資金」の貸付が代表的です。

| 制度名 | 主な対象 | 貸付上限額 | 金利・利息 | 返済期間 |

|---|---|---|---|---|

| 緊急小口資金 | 一時的な収入減少・病気等 | 最大10万円(特例20万) | 無利子または年1.5% | 1〜2年(延長可) |

| 総合支援資金 | 生活再建が困難な低所得者等 | 月15〜20万円×原則3か月 | 無利子または年1.5% | 最大10年程度(要審査) |

いずれも自治体の社会福祉協議会が窓口となり、保証人不要、無担保で利用できます。

しかし審査や対象条件に制限があるため、以下のリスクと対処法を理解しておきましょう。

| 審査に時間がかかる | |

|---|---|

| リスク | 急ぎで現金が必要な場合、即日融資ができない |

| 対処法 | 余裕を持って早めに申請する |

| 対象外となるケースがある | |

| リスク | 世帯収入や借入理由により申請が却下されることがある |

| 対処法 | 事前に条件を確認し、必要書類を整えておく |

| 繰り返し利用できない | |

| リスク | 一度しか借りられない、または回数制限がある |

| 対処法 | 一時的な不足の補填に限定し、長期的な資金繰りを別途検討する |

また再申請には制限があるため、一度きりの利用に備えて慎重に使う必要があります。

制度は国が設けたものですが運用は各自治体ごとに異なっており、窓口対応や審査基準、貸付額の上限も地域差があります。

利用前には必ず居住地の社会福祉協議会や自治体サイトで最新情報を確認することが重要です。

友人や知人に相談して借りる

友人や知人からの借入は、審査や利息の負担がない分、条件さえ整えば即日で3万円を確保できます。

収入や信用情報に問題があっても、信頼関係が築かれていれば貸付に応じてもらえるでしょう。

金融機関からの借入では避けられない利息や延滞損害金も発生しないことが多いため、短期的な資金繰りには向いています。

しかし感情的なトラブルや信頼関係の悪化を招く可能性があるため、以下のリスクと対処法を理解しておきましょう。

| 信頼関係の悪化 | |

|---|---|

| リスク | 返済遅延や約束違反によって、人間関係が破綻する恐れがある |

| 対処法 | 借入前に返済期日・額・手段を明示し、書面またはメッセージで記録を残す |

| 返済義務の法的曖昧性 | |

| リスク | 契約書がないと法的拘束力が弱く、後々トラブルになっても法的手段が限定される |

| 対処法 | 金銭消費貸借契約書を簡易でも作成するか、LINEやメールで合意内容を保存する |

| 過度な依存・誤解を生むリスク | |

| リスク | 一度の借入がきっかけで継続的な援助を期待されるなど、関係性が歪む可能性がある |

| 対処法 | 「今回限り」であることを明確に伝え、継続的な金銭援助を求めない姿勢を示す |

この方法には感情的な摩擦や関係悪化といった重大なリスクが伴います。

さらに、借主にとっては「返済義務が法的に曖昧」になりやすく、貸主にとっても回収の見通しが立ちにくいという問題があります。

このようなトラブルを防ぐためには、貸し借りを前提とせず、まず「相談する姿勢」で接することが重要です。

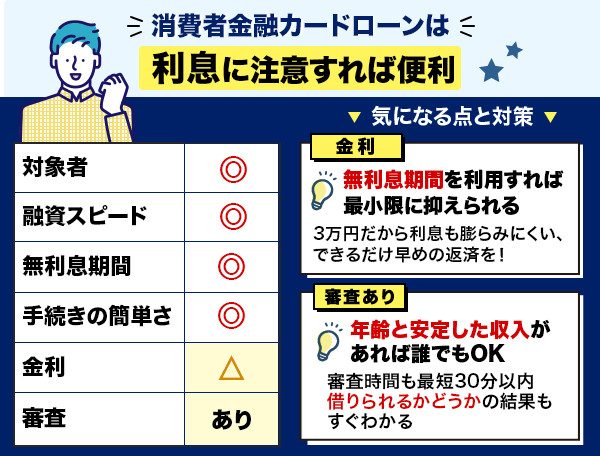

今すぐ3万円を借りたいなら消費者金融がおすすめ

即日で3万円を借りたいなら、消費者金融カードローンを検討しましょう。

消費者金融カードローンの特徴は、以下の表のとおりです。

消費者金融カードローンの特徴

- 即日融資可能

- Web申込であれば基本的に365日24時間申込可能

- 最大30日間などの「無利息期間」が設けられている業者もある

- 審査通過率を公開しているところもある

- 学生の方やパートの方でも申し込める可能性がある

大手では最短30分ほどで審査結果が出るため、当日中に3万円を振り込むことも可能です。

無利息期間などを活用して少しでも早めに返済することを心がけましょう。

以下は消費者金融カードローンと他手段との比較表です。

| 項目 | 消費者金融カードローン | クレカキャッシング | 公的融資制度(緊急小口など) |

|---|---|---|---|

| 対象者 | 安定収入がある成人全般 | クレカ保有者 | 収入減少や生活困窮者 |

| 最短融資 スピード | 最短30分~即日 | 即時またはATMで当日 | 1週間〜2週間 |

| 金利(年率) | 3.0%〜18.0%程度 | 15.0%〜18.0%程度 | 原則無利子 (条件付き) |

| 審査 | あり | なし (クレカ発行時はあり) | あり (自治体・社協の基準) |

| 無利息期間 | あり (初回30日間など) | なし | 条件により返済猶予あり |

| 即日で3万円 借りられるか | 即日入金可 | 条件により可能 | 即日不可 |

即日融資を確実に受けるという観点では、現時点で消費者金融カードローンが現実的な選択肢といえます。

ただし返済見込みを持った計画的な利用を前提とし、繰り返しの借入には注意が必要です。

大手消費者金融は国の許可を受けた正規業者だから安心

大手消費者金融は国の許可を受けた正規業者であり、違法業者とは明確に異なります。

消費者金融という言葉に対して、不安に思う方もいるかもしれません。

ですが、大手の消費者金融はすべて「貸金業法」に基づいて内閣総理大臣の登録を受けた正規の金融機関です。

第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

引用:貸金業法第3条

現に大手消費者金融5社はいずれも登録番号を持っており、更新回数も10回を超えています。

以下は大手消費者金融の登録内容をまとめた表です。

| 消費者金融 | 登録 |

|---|---|

| SMBCモビット | 登録番号:近畿財務局長(14)第00209号 日本貸金業協会会員 第001377号 |

| アコム | 登録番号: 関東財務局長(14)第00022号 日本貸金業協会会員 第000002号 |

| アイフル | 登録番号:近畿財務局長(14)第00218号 日本貸金業協会会員 第002228号 |

| プロミス | 登録番号:関東財務局長(15)第00615号 |

| レイク | 登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

これらの業者は金融庁や日本貸金業協会などの監督のもと、貸付条件、金利、取り立て方法などについて厳格な規制を遵守しています。

また、大手の多くは初回30日間無利息などの利用者配慮型サービスを設けており、健全な運営体制を維持しています。

3万円を返済できると示せたら審査に通る可能性もある

低所得であったとしても、3万円の返済能力を具体的に示せれば審査通過の可能性はあります。

基本的に消費者金融を利用するには安定した収入が必要です。

借入額が増えるほどこの収入額も高くなりますが、3万円ほどであれば少額なので収入が必ずしも高い必要はありません。

3万円を借りたい場合は、月収7〜10万円が目安です。

月収3万だとギリギリの生活とみなされる可能性があるので、借入額の2倍以上を示すことが大切です。

金額が少額であっても、審査では「一時的な収入」よりも「安定的な収入」が評価されます。

| 状況 | 安定性評価 |

|---|---|

| 同じ職場で6ヶ月以上勤務 会社員として正社員登用されている | 高い |

| 月収7万円以上で副業・バイト掛け持ち 月収10万円未満のフリーランス | 中程度 |

| 単発の日雇いのみ 収入のない専業主婦 | 低い |

また収入の根拠として給与明細などの収入証明書を提出することも重有効です。

借入前には、必ず返済シミュレーションを行い、根拠資料を揃えたうえで申し込みましょう。

最短即日融資だから今すぐ手元に3万円を用意できる

即日融資に対応したカードローンを利用すれば、最短で申し込んだその日のうちに3万円を受け取ることが可能です。

以下は大手消費者金融5社の最短融資スピードの比較表です。

| 消費者金融 | 最短融資スピード※ |

|---|---|

| プロミス | 最短3分 |

| SMBCモビット | 最短15分 |

| アイフル | 最短18分 |

| アコム | 最短20分※1 |

| レイク | 最短15分※2 |

詳細

※お申込み時間や審査状況によりご希望にそえない場合があります。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

大手消費者金融はどこも30分をきっているので、18時までの申込みなら最短即日融資は十分可能です。

必要書類の事前準備も即日融資には大切です。

申込時には本人確認書類(運転免許証など)が必要なので、事前に準備しておきましょう。

また即日融資のために申し込んだ後に電話をしたほうがいい場合もあります。

例えばSMBCモビットの即日融資の流れの紹介ページでは、申込み完了後にコールセンターへ電話するが組み込まれています。

申し込んだ後に一手間加えることで即日融資できる仕組みなので、各消費者金融の公式サイトを参照してみましょう。

このように消費者金融は利便性に優れており、短期間の資金ニーズに応える手段となり得ます。

ただし繰り返しになりますが、借入はあくまでも一時的な補完措置として捉え必要最小限の利用にとどめる意識が重要です。

大手に落ちた場合は中小消費者金融の審査なら通る可能性がある

大手の消費者金融で審査に通らなかった人でも、中小の消費者金融であれば融資が受けられる可能性があります。

中小業者は大手と異なる独自の審査基準を持ち、柔軟に個々の状況を評価してくれることがあるためです。

以下は、大手と中小金融機関の審査特徴を比較した表です。

| 大手消費者金融 | 中小消費者金融 |

|---|---|

| 審査方式 | |

| スコアリング中心 (自動審査) | 手動審査中心 (ヒアリング・柔軟な評価) |

| 審査スピード | |

| 最短30分 | 数時間〜1営業日程度 |

| 備考 | |

| 安定した属性が 求められる | 属性以外の事情も 考慮されやすい |

大手は自動審査が中心ですが、中小は電話ヒアリングや手動審査で柔軟に対応する場合があります。

そのため安定した収入や返済の意思があれば、背景を考慮して審査に通る可能性があります。

ただし中小の業者を選ぶ際には正規登録の有無を必ず確認する必要があります。

金融庁または日本貸金業協会に登録された業者であることを事前に確認し、違法業者を利用しないように気をつけましょう。

今すぐ3万円を借りるのにおすすめな大手消費者金融

大手消費者金融カードローンは融資スピードが早いので、今すぐ3万円を借りたい時におすすめです。

安心安全を重視する方はSMBCグループのSMBCモビットがおすすめです!

融資時間も最短15分と即日融資が可能なため、お急ぎの方はチェックしてみてください。

| カードローン会社 | 特徴 | 融資スピード※ | 電話での 在籍確認 | 無利息期間 | 審査通過率 (2024年10月時点) |

|---|---|---|---|---|---|

| SMBCモビット | 安心と融資スピード どちらも必要な方! 詳細はこちら | 最短15分 | 原則電話連絡なし | なし | 非公開 |

| アコム | 電話でバレる心配なし 詳細はこちら | 最短20分 | 原則、お勤め先へ在籍確認の電話なし | 初回30日間※8 | 39.1% |

| アイフル | 土日・深夜でも 借入・返済できる 詳細はこちら | 最短18分※7 | 原則電話連絡なし | 初回30日間 | 非公開 |

| プロミス | 審査通過率35%超えで 最短即日融資も可能 詳細はこちら | 最短3分 | 原則電話連絡なし※2 | 初回30日間※1 | 35.6% |

| レイク | 初めてWebでの契約で 365日間無利息※4 詳細はこちら | 最短15分※5 | なし※6 | 365日間※4 | 非公開 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1:メアド登録とWeb明細利用

※2:電話での確認はせずに書面やご申告内容での確認を実施

※4:無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※5:Webで最短15分融資 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※6:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7:お申込み時間や審査状況によりご希望にそえない場合があります。

※8:アコムでのご契約がはじめてのお客さま

審査通過率の参考元

プロミス:プロミス月次データ

アコム:マンスリーレポート

以下の見出しでは、それぞれの特徴を解説します。

SMBCモビットは原則電話連絡や郵送なしでWeb完結できる

SMBCモビットは電話連絡や郵送物なしでWeb完結できるため、プライバシー重視の方におすすめです。

- Web完結で電話連絡・郵送物なし

- スマホやパソコンから書類提出が可能

- 三井住友銀行の手数料が0円

借入までの一連の手続きがオンライン上で完了するので、手軽に申し込めます。

在籍確認の電話連絡も原則なしなので、職場や家族に借入がバレにくいです。

また三井住友銀行で借入や返済の手続きは手数料0円で利用できます。

全国各地にあるので、自宅に近いところを利用して無駄な出費を減らしましょう。

| 融資可能時間 | 最短15分 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 実質年率 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 利用条件 | 年齢20歳以上74歳以下、安定した収入のある方 |

アコムは土日でも最短20分で借入可能で手続きがスムーズ

アコムは土日祝日でも即日融資に対応しているので、急にお金が必要になったときでも安心です。

- 土日祝日も即日融資に対応

- カードレス・アプリ対応で利便性が高い

- 多様な5つの返済方法

最短20分融資※なので、その日のうちに申込みから融資まで完結できます。

加えてアコムではコンビニATM・口座振替・インターネットバンキング・アプリ・店舗ATMの5つの返済方法が用意されています。

1つに絞る必要はないので、柔軟に使い分けることもできます。

| 融資可能時間 | 最短20分※ |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 実質年率 | 年2.4%~17.9% |

| 無利息期間 | 契約の翌日から30日間は金利0円※2 |

| 利用条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※2:アコムでのご契約がはじめてのお客さま

アイフルは独自審査で審査に不安がある人でも24時間いつでもお金が借りられる

アイフルは銀行グループに属さない独立系の貸金業者で、柔軟な自社審査基準を採用しています。

- 独自のスコアリング審査

- 24時間いつでもお金が借りられる

- 毎日9:00〜21:00まで審査対応

実際にアイフルではスコアリングシステムを採用しており、審査に独自の基準を持っていることが伺えます。

消費者金融では、各社が独自の「スコアリングシステム(自動与信審査システム)」を用いて審査をおこなっています。

引用:【消費者金融の審査が通らない方へ】審査の基準や内容、通らない理由まで解説|アイフル公式サイト

~中略~

アイフルでもスコアリングシステム(自動与信審査システム)を導入しており、最短18分(※)で審査結果をご連絡します。

また、審査対応時間は年中無休で毎日9:00〜21:00まで稼働しており、土日祝日を含めて申し込みが可能です。

さらに、契約完了後はアプリを通じて24時間いつでも振込融資が受けられるため、急ぎでお金が必要なときにも対応できます。

| 融資可能時間 | 最短18分 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 実質年率 | 年3.0%~18.0% |

| 無利息期間 | 初めての方で最大30日間 |

| 利用条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

プロミスは24時間365日対応で最短3分と融資が早い

プロミスは急にお金が必要になった時でも最短3分※の即時振込が可能です。

- 最短3分※の即時振込が可能

- 24時間365日申込・借入が可能

- Web完結で来店不要、郵送物なし

特に「瞬フリ」サービスでは、金融機関の営業時間外でも申し込み完了後すぐに口座に入金されます。

深夜や休日にも対応できるので、時間と場所を選ばずに利用できます。

Web完結型の申込にも対応しているので、本人確認書類をアップロードするだけで来店や郵送の手間が一切かかりません。

家族に知られたくないというプライバシーへの配慮にも対応可能です。

加えて、スマートフォンアプリの利用により、借入・返済・利用明細の確認などもすべてオンラインで完結します。

| 融資可能時間 | 最短3分※ |

|---|---|

| 借入限度額 | 800万円 |

| 実質年率 | 2.5%~18.0% |

| 無利息期間 | 初めての方で最大30日間 |

| 利用条件 | 年齢18~74歳のご本人に安定した収入のある方。 |

※お申込時間や審査によりご希望に添えない場合がございます。

レイクは365日間無利息で利息負担を大幅に軽減できる

レイクは無利息期間が長いので、利息をできるだけ抑えたい方におすすめです。

- 無利息期間が365日と長め

- スマホ完結・カードレス

- 来店不要、郵送物なし

無利息期間が365日と長く、他社の約2倍以上の期間利息がかかりません。

以下で大手消費者金融の無利息期間を比較してみました。

| 会社名 | 無利息期間 |

|---|---|

| プロミス | 初回借入の翌日から30日間 |

| アコム | 契約日の翌日から30日間 ※アコムでのご契約がはじめてのお客さま |

| アイフル | 契約日の翌日から30日間 |

| SMBCモビット | なし |

| レイク | 365日 |

この無利息期間は3万円の少額借入でも適用されるので、以下の条件に当てはまるか確認しておきましょう。

- レイクではじめての方

- Webで申込み・契約

- 収入証明書の提出

- 契約額が50万円以上

- 契約を50万円以上にすれば3万円の借入でも適用されます

スマホだけで申し込みから借入まで完結できるなど利便性も高いです。

カードレスにも対応しているため、ATM利用もスマホアプリで完結できるのでプライバシーの保護にも役立ちます。

また契約書や明細といった郵送物の送付は基本的にありません。

家族と同居していて借入を知られたくない方でも、安心して利用しやすいでしょう。

| 融資可能時間 | 最短15分※2 |

|---|---|

| 借入限度額 | 500万円まで |

| 実質年率 | 4.5%~18.0%※1 |

| 無利息期間 | 初めての方で365日間 |

| 利用条件 | 年齢満20~70歳のご本人に安定した収入のある方。 |

注釈

※1:貸付利率はご契約額及びご利用残高に応じて異なります

※2:Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

3万円借りたいけど審査が不安な時は中小消費者金融も検討しよう

審査に不安がある場合は、中小の消費者金融の利用も有力な選択肢です。

中小の貸金業者は、手動審査や電話ヒアリングで個別に返済能力を判断する傾向があります。

柔軟な審査が期待できますが、あくまで大手以外の選択肢の一つとして捉えましょう。

| 特徴 | 融資スピード | 無利息期間 | 電話での 在籍確認 | |

|---|---|---|---|---|

| いつも | 他社より長めの無利息期間! | 最短即日 | 最大60日間 | 原則なし |

| セントラル | 平日14時までの申し込みで 即日振込! | 最短即日 | 最大30日間 | 原則あり |

| ベルーナ ノーティス | 専業主婦専用ローンあり! | 最短即日 | 14日間 | 原則あり |

中小消費者金融はこれら以外にも多数存在しますが、利用の前に貸金業登録業者であるかを確認することが不可欠です。

登録していない場合は違法業者の可能性が高いので、トラブルを避けるためにも利用は避けましょう。

いつもは24時間受付で最短30分審査できる

いつもは24時間受付を行っており、最短30分で審査することができます。

- 24時間受付で最短30分で審査

- 無利息期間が60日間と他社より長め

- 原則在籍確認の電話なしでバレにくい

審査は24時間いつでも受け付けているので、申込みだけ先に済ませることもできます。

利息を増やしたくない、無駄な出費を増やさないためにも活用していきましょう。

また在籍確認の電話は原則なしなので、職場にバレにくいです。

実際に公式サイトでも記載があるので、在籍確認が不安な方は利用を検討してみましょう。

Q.申込みの時に、自宅や勤務先へ確認の電話がかかってきますか?

引用:よくある質問|いつも公式サイト

A.お申込の際に自宅・勤務先へのご連絡は行っておりません。

| 融資可能時間 | 最短即日 |

|---|---|

| 借入限度額 | 1万円~500万円 |

| 実質年率 | 4.8%~20.0% |

| 無利息期間 | 最大60日間 |

| 利用条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

セントラルは平日14時までの申し込みで最短即日融資できる

セントラルは平日14時までの申し込みで最短即日融資が可能です。

- 平日14時までの申し込みで最短即日融資

- 1万円から千円単位の少額融資にも対応

- 全国のセブン銀行ATMが利用できる

急ぎの時でも休憩時間を利用すれば申し込んでその日のうちに利用できます。

全国のセブン銀行ATMを利用できるので、どこに住んでいても借入・返済が簡単に行えます。

指定口座への振込にも対応しているので、追加の返済をセブン銀行ATMなど使い分けることも可能です。

| 融資可能時間 | 最短即日 |

|---|---|

| 借入限度額 | 1万円~ 300万円 |

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 最大30日間 |

| 利用条件 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

ベルーナノーティスは専業主婦でも配偶者貸付で3万円借りられる

ベルーナノーティスは専業主婦の方でも配偶者貸付を利用すれば3万円を借りることができます。

- 配偶者貸付制度により専業主婦でも借入可能

- 女性のためのレディースローンがある

- 無利息期間は完済後に再度利用できる

配偶者貸付とは...

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用:総量規制が適用されない場合について|日本賃金協会

3万円ほどの少額であれば利用できることがほとんどなので、パートナーの承諾が得られそうな方は利用を検討してみましょう。

またレディースローンでは女性オペレーター専用フリーコールを設けています。

無利息期間は14日間ありますが、完済後に再度利用できるのが特徴です。

少額の借入を給料日までのように14日間で完済できる場合は便利です。

| 融資可能時間 | 最短即日 |

|---|---|

| 借入限度額 | 1万円~ 300万円 |

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 14日間 |

| 利用条件 | 20~80歳までの安定した収入のある方で、当社基準を満たす方 |

実はブラックじゃないかも?審査に通過できる人の特徴

クレジットカードのキャッシング枠やカードローンの審査は、安定した収入や信用情報などから、返済能力を総合的に判断します。

しかし、過去に延滞などがあったために自分は審査に通らないと思っている方も多いのではないでしょうか。

審査で特に重要視されるチェック項目とその具体的な指標をまとめました。

| チェック項目 | 具体的な指標 |

|---|---|

| 収入の安定性 | 毎月継続的に安定した収入があること。 |

| 信用情報の健全性 | 信用情報機関に、延滞や債務整理などの情報が登録されていないこと。 |

| 申し込み回数の節制 | 短期間に複数の会社へ同時に申し込んでいないこと。 |

これらの指標をクリアすることが、審査通過においては非常に重要です。

特に現在の返済能力と信用度は、貸しても大丈夫か、ちゃんと返済できるかを示す内容です。

過去に信用情報に傷があっても、現在の状況が良好であれば審査に通過できる可能性は十分にあります。

これらの指標について勘違いしやすい点について次から説明していきます。

延滞や遅延が5年以上前なら信用情報は回復している

過去の延滞や遅延が完済日から5年以上経過していれば、信用情報は回復している可能性が高いです。

主要な信用情報機関に登録される延滞情報は、完済から最長5年で削除されるという規定があります。

信用情報機関には、以下の3つがあります。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

これらの機関は、延滞や債務整理といった「異動情報」を一定期間保有しています。

延滞を解消して借金をすべて返済した日から5年が経過すると、その延滞情報は信用情報から自動的に削除されます。

注意すべきは、延滞を解消しないまま放置している場合です。

延滞情報は完済するまで残り続け、自己破産や個人再生といった債務整理の情報は、KSCでは最長10年間登録される場合があります。

延滞や遅延が5年以上前であっても、一度自分の信用情報を開示請求し、現在の状況を確認することが大切です。

延滞情報が本当に削除されているかを把握してから、利用するか判断しましょう。

現在CICではインターネット開示を行っておりません。

サービス開始時期は2025年10月9日を予定しているため、郵送による開示申込みを利用しましょう。

安定した収入があればパートやアルバイトでも申し込める

毎月安定した収入があれば、パートやアルバイトの方でもカードローンに申し込めます。

実際、プロミスでは申込者の内、約2割の人がパート・アルバイトであると記載しています。

これは、プロミスでお借入をしているお客さまの職業別ランキングです。

1位は正社員ですが、2位がアルバイト・パートで割合は24.1%です。

~中略~

アルバイトやパートだとお金を借りられるか不安という方は多いと思いますが、お金を借りることは十分可能だということですね。引用:かりるのリアル|プロミス

職業 3年以内の

借入経験者割合 正社員 230,992 56.3% アルバイト

パート99,046 24.1% 派遣・契約社員 37,284 9.1% 個人事業主 33,542 8.2% 公務員 9,334 2.3% その他 420 0.1%

パート・アルバイトの方は、審査通過の可能性を上げたいなら勤続年数にも注目しましょう。

パート・アルバイトだからといって申し込めないことはないので、安定した収入がある方は選択肢の一つとすることができます。

3万は少額なので、他社借入があっても借りられる可能性がある

他社からの借入があっても3万円なら少額なので融資を受けられる可能性はあります。

貸金業法で定められた総量規制の範囲内であれば、追加借入は可能です。

他社借入中でも借入をしたい場合は以下の点に気をつけましょう。

| 項目 | 詳細 |

|---|---|

| 年収 | 高いほど良い 返済比率に余裕があると判断されます |

| 他社借入件数 | 少ないほど良い 複数借入による返済管理能力が評価されます |

| 信用情報 | 健全であること 過去の返済実績が信頼につながります |

ただし他社借入は審査通過において障壁であることは事実です。

すでに他社借入件数が膨らんでいる方はおまとめローンなどを利用して1本化することをおすすめします。

複数の借入先を1つにまとめられるので、管理が楽になります。

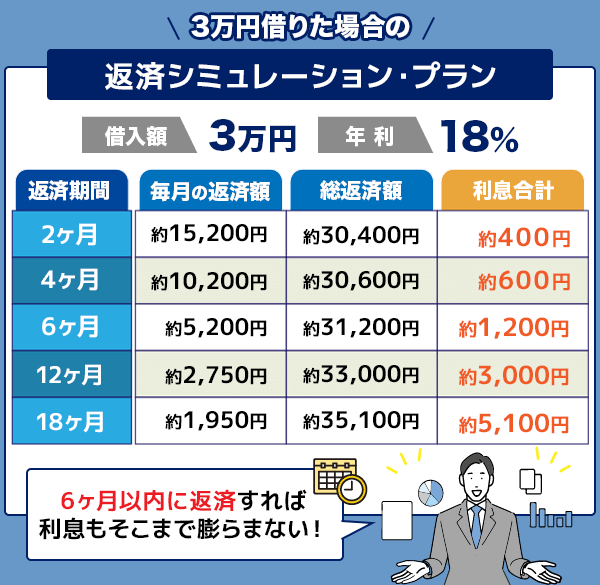

3万円借りた場合の返済シミュレーション・プラン

ここでは3万円借りた場合の返済シミュレーション・プランをご紹介します。

3万円を借りた場合、返済期間と金利によって返済額は大きく変動します。

無理なく完済するには、利息と毎月の支払い額を具体的に把握しておくことが不可欠です。

以下は3万円を年利18.0%と仮定した場合の返済シミュレーション・プランです。

| 借入額と年利 | 返済期間 | 毎月の返済額 | 総返済額 | 利息合計 |

|---|---|---|---|---|

| 3万円 18.0% | 2カ月 | 約15,200円 | 約30,400円 | 約400円 |

| 3カ月 | 約10,200円 | 約30,600円 | 約600円 | |

| 6カ月 | 約5,200円 | 約31,200円 | 約1,200円 | |

| 12カ月 | 約2,750円 | 約33,000円 | 約3,000円 | |

| 18カ月 | 約1,950円 | 約35,100円 | 約5,100円 |

実際の返済額は利用する業者によって異なる場合があります。

また、リボ払い形式を採用している業者では、元本がなかなか減らないため、早期返済の意思がある方には向いていません。

計画的に返済するためには、収入から生活費・固定費を差し引いた可処分所得の範囲内で返済額を設定しましょう。

余裕があれば繰り上げ返済も検討すべきです。

信頼できる業者を選び返済計画を立てれば、3万円の借入も無理なく返済できます。

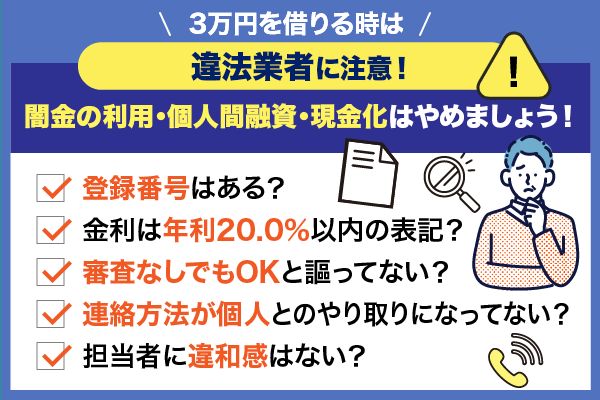

3万円を借りる時の注意点!特にブラック・無職は審査なしを謳う違法な取引に注意

万円を借りる時は違法業者を避け、正規の手続きを経ることが大切です。

少額だからといって軽視すると、違法金融や闇金業者に巻き込まれるリスクがあります。

- 審査なしで借りられる貸金業者は違法な闇金だから利用しない

- 個人間融資はトラブルに発展するリスクが高いので利用は避けたほうがいい

- クレジットカードの現金化はカード会社の規約違反だから絶対にしない

- 返済計画をたてて無理のない範囲で利用する

特に緊急性が高く冷静な判断が難しい状況では、違法な取引に加担してしまう恐れがあります。

違法な業者化は以下の方法で見分けましょう。

| チェック項目 | 違法業者に多い特徴 |

|---|---|

| 登録番号の有無 | 表示がない、または確認できない番号を名乗る |

| 金利の表記 | 年利20%超え (例:月5%=年60%など) |

| 審査なし | 「ブラックでもOK」「即日・無審査」と広告 |

| 連絡方法 | LINEやSNS、個人の携帯番号でのみやり取り |

| 保証金請求 | 「前金を払えば貸す」「審査料が必要」など要求 |

| 担当者の態度 | 高圧的・威圧的な対応、契約書を渡さない |

違法業者は見た目では判断しづらい場合もありますが、登録情報の有無、金利、連絡手段、対応の透明性に注目することで見分けることができます。

少しでも不安を感じたら、金融庁の「登録貸金業者情報検索サービス」で正規登録の有無を調べてください。

以下で注意すべき内容について解説していきます。

審査なしで借りられる貸金業者は違法な闇金だから利用しない

審査を一切行わず貸付をする業者は、例外なく違法業者(いわゆる闇金)です。

審査がないという時点で法令違反であるため、そうした業者を利用することは極めて危険です。

「審査不要」や「誰でも即日融資」などと広告する業者は、法の網をかいくぐった違法営業を行っている可能性が高いです。

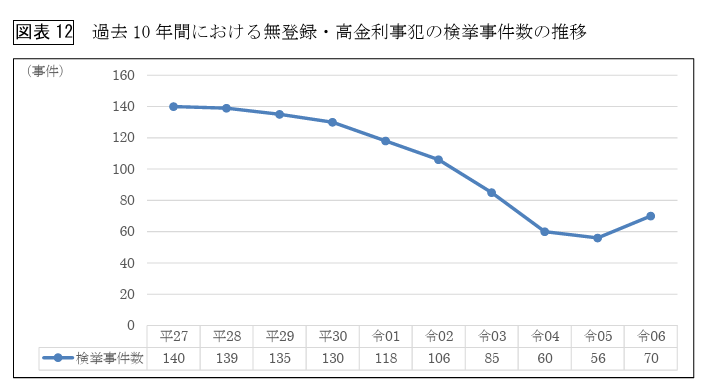

以下の資料によると、無登録・高金利事犯の検挙事件数は近年減少傾向にあったものの、令和6年中は 70 事件と増加に転じたとあります。

そのためヤミ金の事件は、社会の変容に伴って新たな犯行手口が次々に発生しています。

悪質な業者を利用して後悔しないように、必ず違法な業者とはかかわらないようにしましょう。

個人間融資はトラブルに発展するリスクが高いので利用は避けたほうがいい

個人間融資は法的保護が弱く、トラブルや詐欺のリスクが高いため基本的に利用は避けましょう。

個人間融資は法制度の枠外で行われるケースが多く、貸付条件の明文化や契約書の取り交わしが不十分です。

SNSや掲示板を通じて行われる「個人融資掲示板」での貸借は、法的拘束力のある契約とならない場合が多く、返済トラブルの際に救済を受けにくい傾向があります。

さらに、貸主が「実質的な闇金業者」である可能性も否定できません。

個人間融資は一見手軽に見えるものの、返済義務の明確化が難しく、法的な救済も受けづらい取引です。

正規の制度や信頼できる金融機関の活用こそ、安全で確実な選択といえます。

クレジットカードの現金化はカード会社の規約違反だから絶対にしない

クレジットカードの現金化はカード会社の会員規約に明確に違反しているため、絶対に行うべきではありません。

クレジットカードの現金化は不正利用に該当し、発覚すれば厳しい処分を受ける可能性があります。

換金性の高い商品(新幹線回数券、金券など)をクレジットカードで購入し、それを第三者に売却して現金を得る行為を指します。

たとえば、3万円分の金券をカードで購入して2万7,000円で売却すれば、実質的には3,000円の手数料で3万円を現金化したように見えます。

実際に三井住友カードの利用規約にも現金化について以下の記載があります。

第6条(カードの貸与と取扱い)

引用:三井住友カード会員規約(個人会員用)

3.会員は、現行紙幣・貨幣の購入、または、現金化を目的として商品・サービスの購入(当該商品等を転売しあるいは委託販売する等その名目の如何を問わないものとします)その他これらと実質的に同視できる取引などにカードのショッピング枠を使用してはならず、また違法な取引に使用してはなりません。本項で禁止される現金化を目的とするカード利用には、次の各号に定めるものに係る利用が含まれますが、これらに限られません。

また、現金化業者を介する場合はさらに危険です。

クレジットカードは本来、計画的な支払いを前提とした決済手段であり、不正な現金化に利用するものではありません。

カード会社は不正利用防止の観点から監視体制を強化しており、現金化の痕跡があれば即座に処分される恐れがあります。

将来の信用と安全のためにも、現金化には手を出さず、正規の手段による資金調達を選びましょう。

返済計画をたてて無理のない範囲で利用する

借入は返済計画を立て、収支のバランスを確保した上で行うことが不可欠です。

借入前に返済額と期間を試算し、収支内で無理なく返せるかを確認することが大切です。

3万円の場合はそれほど利息が膨れることはありませんが、早く返済するに越したことはありません。

近年も様々な機関が無理な借入を避けるよう注意喚起を行っています

もしどうしても返済が苦しい事態になった場合は、全国の財務局多重債務相談窓口で相談してみましょう。

決して違法業者や現金化など法律に抵触することはしないように気をつけてください。

3万円の即日融資に関するよくある質問と回答

最後に、3万円の即日融資に関するよくある質問に回答します。

ブラックの状態でも3万円を借りれるのかについても触れてるので、気になる方は確認してみてください。

- 3万円を闇金以外でブラック・無職でも借りられる方法はある?

- 3万円を超絶ブラックでも借りれる方法はある?

- 3万円を延滞ブラックでも借りれる方法はある?

- 携帯を担保に3万円のお金を借りることは可能?

- 「3万円貸してください」とSNSや掲示板に書き込めば貸してもらえる?

Q.3万円を闇金以外でブラック・無職でも借りられる方法はある?

ブラックリスト入り・無職の方でも、中小消費者金融や審査の要らない融資方法であれば3万円を借りられる可能性があります。

仮に、ほかに選択肢が思い浮かばない場合であっても、闇金の利用は厳禁です。

理由は法定利率を大幅に上回る金利の上乗せや、自宅への押しかけのように過剰な取り立てなどのリスクがあるためです。

「闇金に手を出したら人生終わり」と言われますが、そのくらい危険なものであるため、絶対に利用してはいけません。

ほかに選択肢がないか考え直し、ひとりの力で思い浮かばない場合は、周りの頼れる方に相談しましょう。

Q.3万円を超絶ブラックでも借りれる方法はある?

「超絶ブラック」とは、いわゆる「スーパーブラック」と同義で、過去に長期延滞や債務整理、自己破産などの重大な金融事故を起こし、信用情報に大きな傷がある状態を指します。

そのため、通常の銀行や大手消費者金融の審査には、まず通ることはできません。

審査基準が厳しく、信用情報を重視するこれらの金融機関では、融資が断られる可能性が極めて高いです。

そのため、超絶ブラック状態の方がお金を借りたい場合は、「無審査で借りられる方法」や「物やサービスを担保にする方法」などを検討する必要があります。

具体的には、質屋の利用や後払い現金化サービス、副業による即日現金収入など、審査を伴わない手段を選ぶことが現実的です。

ただし、これらの方法にはリスクや手数料が伴うため、慎重に検討しましょう。

Q.3万円を延滞ブラックでも借りれる方法はある?

「延滞ブラック」とは、信用情報機関において61日以上の支払い遅延が記録されている、または過去にあった状態を指します。

これに該当する場合、大手金融機関の審査を通過するのは難しくなります。

これらの業者は、過去の金融トラブルよりも現在の返済能力を重視する傾向があり、安定した収入や誠実な対応を見せることでチャンスが広がります。

しかし、現在も延滞が継続中の場合は「スーパーブラック」とみなされるため、無審査型の融資手段や、質屋、後払い現金化、日払いアルバイトなど即金性の高い手段を検討する必要があります。

Q.携帯を担保に3万円のお金を借りることは可能?

携帯電話を担保にお金を借りる行為は、結論からいうと危険であるため避けましょう。

特に、携帯電話を郵送する条件で融資を受ける方法は、闇金が使用する手段のひとつです。

一方で、すでに利用していないスマホを担保として質屋からお金を借りる行為については、特に違法性はありません。

とはいえ、質屋の金利は非常に高いため、この点は要注意です。

Q.「3万円貸してください」とSNSや掲示板に書き込めば貸してもらえる?

最近、SNSやネット掲示板で「3万円を無審査で貸します」や「困っている人へ3万円融資可能!」といった個人融資の書き込みが増加しています。

金融庁や警察庁も、「闇金」と呼ばれる悪徳業者の存在に注意するように呼び掛けています。

正規の消費者金融ではない悪徳業者は「審査なし」という言葉で困っている人に近づきますが、闇金を利用してしまうと自分だけでなく家族や職場にまで押しかけてくる可能性がありますので注意しましょう。

個人融資の危険性については、下記の記事で詳細を解説しているため、気になる方はあわせてご覧ください。

関連記事:個人間融資は即日審査なしでお金を借りられる?掲示板の安全性は?

まとめ

3万円程度の金額であれば、さまざまな方法で即日融資を受けられます。

なかには、無職の方でも利用できる方法もあります。

いずれの方法を選ぶにしても、必ず詳細を確認し、リスクまで把握したうえで利用しましょう。

また、ブラックリスト入りしている・無職など信用力の低い方は、金融機関や消費者金融からの融資は基本的に難しいです。

「いつも」のフリーローンも、信用情報に不安のある方に対し、柔軟な対応ができる可能性があります。

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- 電話での在籍確認、原則ナシ!仮に在籍確認が必要な場合でも、お客様の同意を得ない限り実施しません。

興味がございましたら、ぜひ下記のリンクから詳細をご覧ください。

いつものフリーローンの詳細を見てみる

名前:鈴木 翔馬(すずき・しょうま)

所有資格:2級ファイナンシャル・プランニング技能士/宅地建物取引士

おもなキャリア:学習塾勤務時代のブログ運営経験で得たスキルを活かし、フリーランスWebライターに転身。 現在は金融・不動産ジャンルの記事をメインに執筆や監修を担当。SNSでは専業Webライターになるためのノウハウを発信中。趣味はアニメ鑑賞やカラオケ、読書など。