「キャッシング審査の甘い消費者金融はある?」

とお考えの方も多いのではないでしょうか。

貸金業者登録一覧には264社のキャッシング業者(消費者金融)があり、初めての人はどこを選んだらよいか迷ってしまうかと思います。

そこで本記事では、利用時に重視すべきポイントを分かりやすくスコア化し、審査が不安な方に向けてキャッシング業者(消費者金融一覧表)に整理して選出しました。

ランキングの結果、審査が不安な方にも支持されているアコムが1位に選ばれました。

| 目的 | カードローン会社 | おすすめポイント | 事前診断の有無 | 無利息期間 | 年齢制限 |

|---|---|---|---|---|---|

| 審査通過率 | アコム 詳細はこちら | 審査通過率42.3% *1 | 3秒スピード診断 | 初回30日間 | 20歳以上 ~72歳 |

| 審査スピード | プロミス 詳細はこちら | 最短3分で審査結果がわかる | 1秒パパっと診断 | 初回30日間 (メアド登録とWeb明細利用) | 18~74歳 ※3 |

| 利便性 | SMBCモビット 詳細はこちら | 事前の10秒簡易審査が 利用できる! | 10秒簡易審査 | なし | 20~74歳 ※4 |

注釈

※審査通過率の参照元:アコム|マンスリーレポート

※2 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※3:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※4:収入が年金のみの方はお申込いただけません。

審査が甘い消費者金融はありませんが、本記事に掲載している貸金業者は登録されていて安心して利用することが出来る借入先です。

本記事では、審査に不安がある方やすぐにお金を借りたい方のために、審査に通るためのポイントや審査が不安な方に向けた消費者金融について解説します。

本記事で紹介しているおすすめのキャッシングランキングは以下になります。

- 審査が不安な方向けのキャッシング(消費者金融)はWebで審査状況を確認できるアコム

- キャッシングは融資スピード・審査通過率・借り入れ方法で選ぶ

- 大手消費者金融に審査落ちした場合は中小消費者金融も視野に入れる

- 審査が甘いキャッシングランキングはあるのか

審査が甘いキャッシング先を探す人が選びやすい大手消費者金融5社

前述の通り、結論として審査の甘い大手消費者金融はありません。

審査が不安で、できるだけ即日融資でキャッシングしたい方は、以下のポイントに注目して比較するとよいでしょう。

- 審査スピードが早いか

- 事前の借入診断があるか

- 非正規雇用者(パート・アルバイト)も申込対象か

これまでの実績や認知度といった観点から、安心して即日融資を受けられる大手消費者金融を選ぶ方も多いです。

中でもアコムは、Web上で審査状況を確認できるため、即日融資を希望して審査結果を待っている間の不安を軽減できます。

さらに、3秒診断によって事前に借入可否の目安がわかるため即日融資が可能かどうかを判断しやすいのも特徴です。

| キャッシング会社 | おすすめポイント | 融資スピード※ | 審査通過率 (2024年10月時点) | 事前診断の有無 | 電話での 在籍確認 | 無利息期間 | 年齢制限 | 限度額 | 金利 (実質年利) | web完結 サービス |

|---|---|---|---|---|---|---|---|---|---|---|

| アコム 詳細はこちら | 審査通過率42.3% *1で期待が持てる | 最短20分※7 | 42.3% *1 | 3秒スピード診断 | 原則、お勤め先へ在籍確認の電話なし | 初回30日間 | 20歳以上 ~72歳 | 1万円~最大800万円 | 2.4%~17.9% | 〇 |

| プロミス 詳細はこちら | 審査スピードが最短3分 | 最短3分 | 35.6%*2 | 1秒パパっと診断 | 原則電話による 在籍確認なし | 初回30日間 (メアド登録とWeb明細利用) | 18~74歳 ※5 | 1~800万円 | 2.5%~18.0% | 〇 |

| SMBCモビット 詳細はこちら | 10秒簡易審査で 事前に借入可否がわかる | 最短15分 | 非公開 | 10秒簡易審査 | 原則 電話連絡なし | なし | 20~74歳 ※4 | 1万円~最大800万円 | 3.0%~18.0% | 〇 |

| アイフル 詳細はこちら | 1秒診断で借り入れ前に すぐに結果がわかる | 最短18分※ | 非公開 | 1秒診断 | 原則なし | 初回最大30日間 (無担保キャッシングローン利用) | 20~69歳 | 1万円~最大800万円※3 | 3.0%~18.0% | 〇 |

| レイク 詳細はこちら | Webで審査状況が確認可 待ち時間の不安も軽減◎ | 最短15分※1 | 非公開 | 1秒診断 | なし※6 | 365日間※8 (初回利用) | 20~70歳 | 1万円~最大500万円 | 4.5%~18.0% ※2 | 〇 |

注釈・参照

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:Webで最短15分融資も可能、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※2:貸付利率はご契約額及びご利用残高に応じて異なります

※3:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※4:収入が年金のみの方はお申込いただけません。

※5:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※6:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7お申込時間や審査によりご希望に添えない場合がございます。

※8無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

参照*1:アコム|マンスリーレポート

参照*2:プロミス|月次データ(2024年10月)

アコムは高い審査通過率で即日キャッシングが可能

- 審査通過率42.3% *1で期待が持てる

- 最短20分※で審査が完了するため即日融資で借りられる

- 原則お勤め先への在籍確認の電話なし※2でweb完結可能

参照*1:アコム|マンスリーレポート

金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 2.4%~17.9% | 最短20分※ | 原則、お勤め先へ 在籍確認の電話なし |

アコムは、審査通過率42.3% *1の即日融資可能な消費者金融です。

専用フォームから24時間いつでも申し込みできるため、借り入れをお急ぎの方向けと言えます。

アルバイトなどで安定収入を得ていれば、非正規雇用者や学生、主婦(主夫)の方でも申込みが可能です。

Q.アルバイト(パート)、派遣社員、主婦(主夫)も契約できますか?

Q.学生も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:アコム公式サイト

また、アコム公式スマホアプリを使えば、書類の提出から借り入れ・返済まで一括で行えるので手軽に利用できるのも特徴です。

原則お勤め先への在籍確認なし※2でweb完結できるため、手軽さや即日融資を重視している方はぜひ公式サイトをご覧ください。

アコムは3秒スピード診断で借入可能か分かるので、審査通過が不安な方はまず気軽に診断してみましょう。

【診断スピードの速さ】

| アコム | SMBCモビット | いつも |

|---|---|---|

| 3秒スピード診断 | 10秒簡易審査 | 4つの設問に答える診断 |

| アコムの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大800万円 |

| 無利息期間 | 初回30日間 ※アコムでのご契約がはじめてのお客さま |

| 申込方法 | ネット・店舗・電話・郵送 |

| 遅延損害金 | 20.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済日 | 1回の支払につき35日以内、または毎月払い |

| 各回の返済金額 | 契約極度額が 30万円以下の場合:4.2%以上 30万円越えの場合:3.0%以上 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類※1 収入証明書※2 |

| 申込条件 | 20歳以上 安定した収入と返済能力を有する方 |

| 提携ATM一覧 | 三菱UFJ銀行/セブン銀行 Enet/ローソン銀行 イオン銀行/その他全国地方銀行 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)

(個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。)

※2契約が50万円以上の場合。他社含めた借入総額が100万円以上の場合。

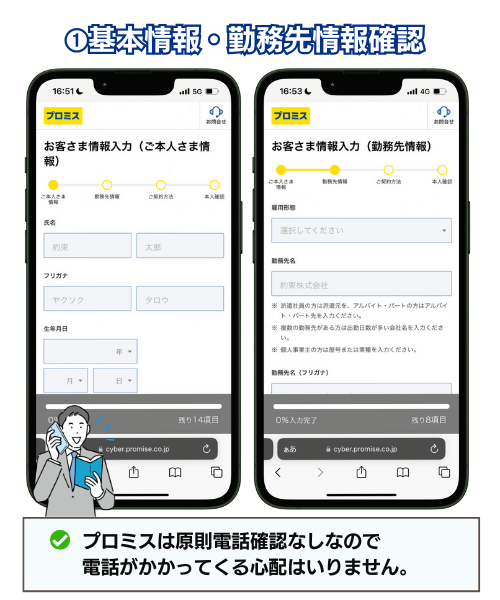

アコムの契約までの流れ(ネットお申し込み)

お名前や生年月日などの基本情報と、審査結果を知らせるための連絡先を入力します。

自身で設定した連絡先に連絡されるので、周りの人にバレることはありません。

ここでは住所や世帯状況・お勤め先情報や給与についての内容を入力します。

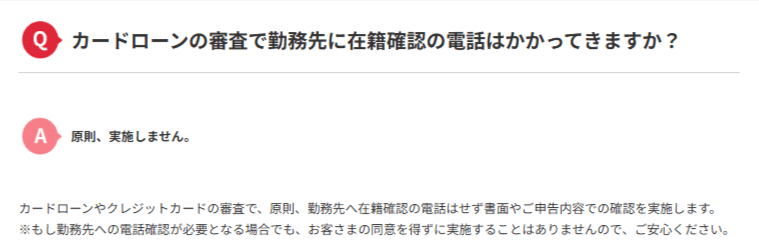

アコムでは郵送物や在籍確認の電話は原則ないので安心してください。

アコムでは原則、電話による在籍確認を実施しません。もし実施が必要になる場合でも、お客さまの同意を得ずに実施することはありませんので、安心してご利用いただくことができます。 また在籍確認をする場合には、プライバシーには万全の配慮をしたうえで「アコム」という会社名を名乗ることはなく、必ず担当者の個人名を名乗ります。

在籍確認はプライバシーに配慮して行われる|アコム

限度額を入力して、最後に同意事項を確認すれば申し込み完了です。

| アプリ・WEBから提出 | 店舗にて提出 |

|---|---|

| いずれか1点を提出 | ・住民票の写し ・公共料金の領収書 (電気・ガス・水道等) |

| ・運転免許証 ・マイナンバーカード※ ・パスポート | ・運転免許証 ・マイナンバーカード※ ・パスポート |

スマホアプリやWEBからの提出だと、本人確認できる書類1点の提出で済みます。

店舗での書類提出には補足資料が必要な場合があるので、WEBから提出するのが楽でしょう。

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

アコムの審査について解説している記事はこちら

アコムの審査経験者の体験談

審査に時間がかかり、必要書類の提出も大変だと思っていたが、書類の準備も簡単で審査もスピーディーでとても助かりました。会社の在籍確認も、会社にバレることなくしてもらえました。

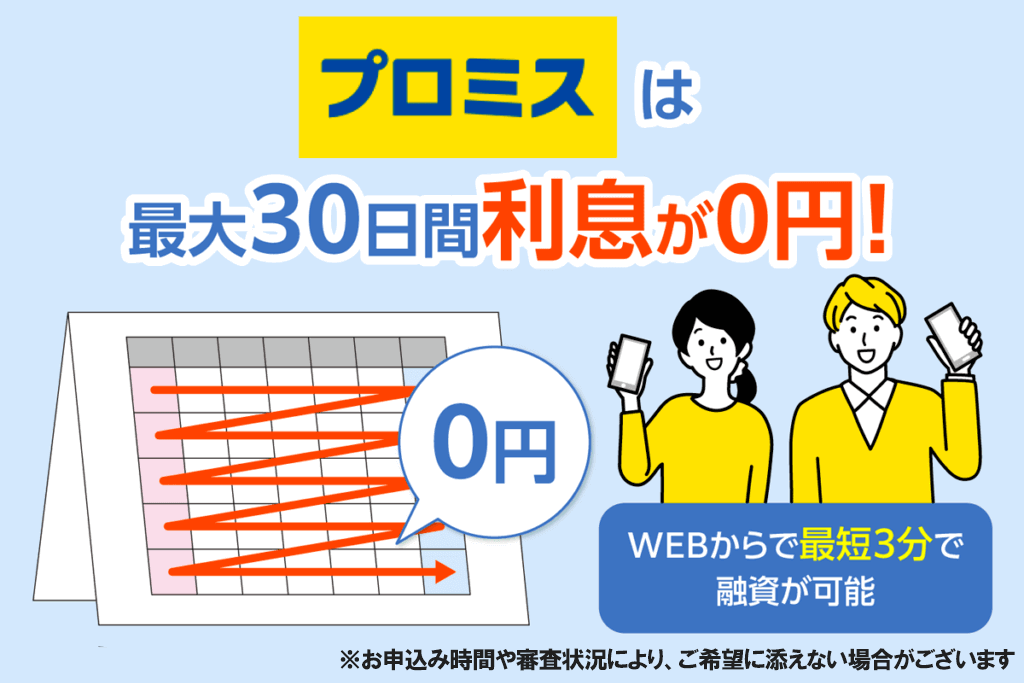

プロミスは最短3分で審査が完了するため即日融資で借りられる

- 審査スピード最短3分で即日融資可能

- はじめての利用で30日間無利息サービスを提供

- 24時間365日手数料0円でインターネット振込みに対応

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 2.5%~18.0% | 最短3分※ | 原則電話による在籍確認なし |

※お申込時間や審査によりご希望に添えない場合がございます。

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

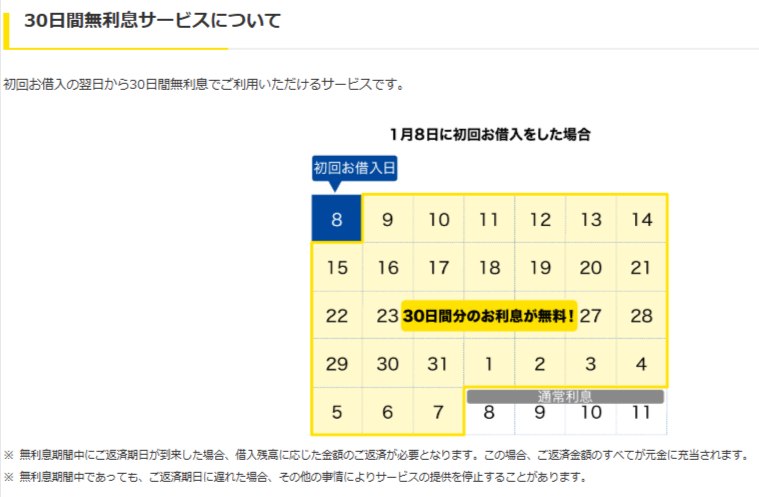

プロミスは、はじめての利用で30日間無利息サービスを提供しているキャッシング会社です。

30日以内に返済すれば利息がかからずオトクに利用できます。

また、インターネット振込みは24時間365日手数料0円で利用できるため、急な借り入れにも対応可能です。

さらにプロミスの申込条件は下記のように明記されており、申込みできる年齢幅が比較的広いこともポイントです。

お申込条件 年齢18~74歳のご本人に安定した収入のある方。

引用:プロミス公式サイト

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

女性専用の「レディースキャッシング」も提供しているので、男女問わず幅広い方が利用可能です。

プロミスは最短3分で即日融資可能なので、借入を急いでいる方向けといえるでしょう。

【融資スピードの速さ】※

| プロミス | アイフル | アコム |

|---|---|---|

| 最短3分 | 最短18分※ | 最短20分※1 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

| プロミスの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 初回30日間 (メアド登録とWeb明細利用) |

| 申込方法 | web・アプリ・来店・電話 |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済日 | 5日・15日・25日・末日から選択 |

| 各回の返済金額 | 最終借入後最長6年9か月/1~80回 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 住民票の写しなどの住所記載書類※1 収入証明書類※2 ※1 本人確認書類と自宅の住所が異なる場合 ※2 借入額が50万円以上の場合 他社含めた借入総額が100万円以上の場合 申込時の年齢が19歳以下の場合 |

| 申込条件 | 18~74歳の本人 安定した収入のある方 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 |

| 提携ATM一覧 | 三井住友銀行/セブン銀行 ローソン銀行/Enet ゆうちょ銀行/イオン銀行 その他全国の地方銀行 |

プロミスの契約までの流れ(ネットお申し込み)

審査結果を知らせる連絡先と、安定した収入があるかどうか確認するために勤務先の情報を入力します。

プロミスでは原則電話確認がないため、バレたくない人も安心です。

契約手続き方法をWEB完結・来店で選択することができます。

最短で融資を受けたい方はWEB完結で進めましょう。

プロミスでは申し込み時点で簡単な審査結果を知ることができます。

最短3分※で即日融資を受けることができるので、スピーディな借り入れを希望する方はプロミスがよいでしょう。。

※お申込み時間や審査状況によりご希望に添えない場合があります。

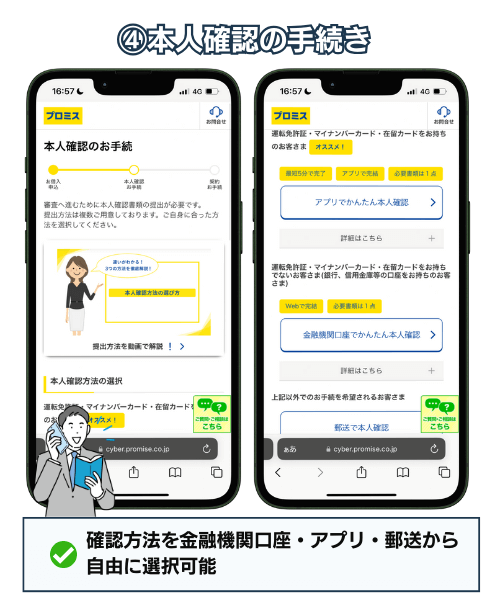

本人確認方法は以下3つから選択可能で、利用者の希望に合わせることが可能です。

- 金融機関口座でかんたん本人確認

- アプリでかんたん本人確認

- 郵送で本人確認

アプリでは本人確認書類を撮影して送信するだけなので手軽です。

プロミスではさまざまな方法で利用限度額の範囲内なら、繰り返し借入することが可能です。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

プロミスの審査経験者の体験談

WEBサイトから申し込みをしましたが、メールで審査結果が30分ほどで届きました。それからその日のうちにインターネットで借入を行うことができました。WEBサイトから申し込みをしましたが、メールで審査結果が30分ほどで届きました。1時間も審査結果にかからないというのは、かなり嬉しかったです。

SMBCモビットは原則電話なし!Web完結で即日融資

- 原則電話連絡なし・郵送物なしでweb完結

- 利用限度額が最大800万円と高めに設定されている

- 銀行振込では最短3分で即日融資が可能

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 3.0%~18.0% | 最短15分※ | 原則電話連絡なし |

SMBCモビットは、原則電話連絡なし・郵送物なしでweb完結申込できる即日融資可能なキャッシングです。

【電話連絡の有無】

| SMBCモビット | セントラル | au payスマートローン |

|---|---|---|

| 原則電話連絡・郵送物なし | 要相談 | 電話確認あり |

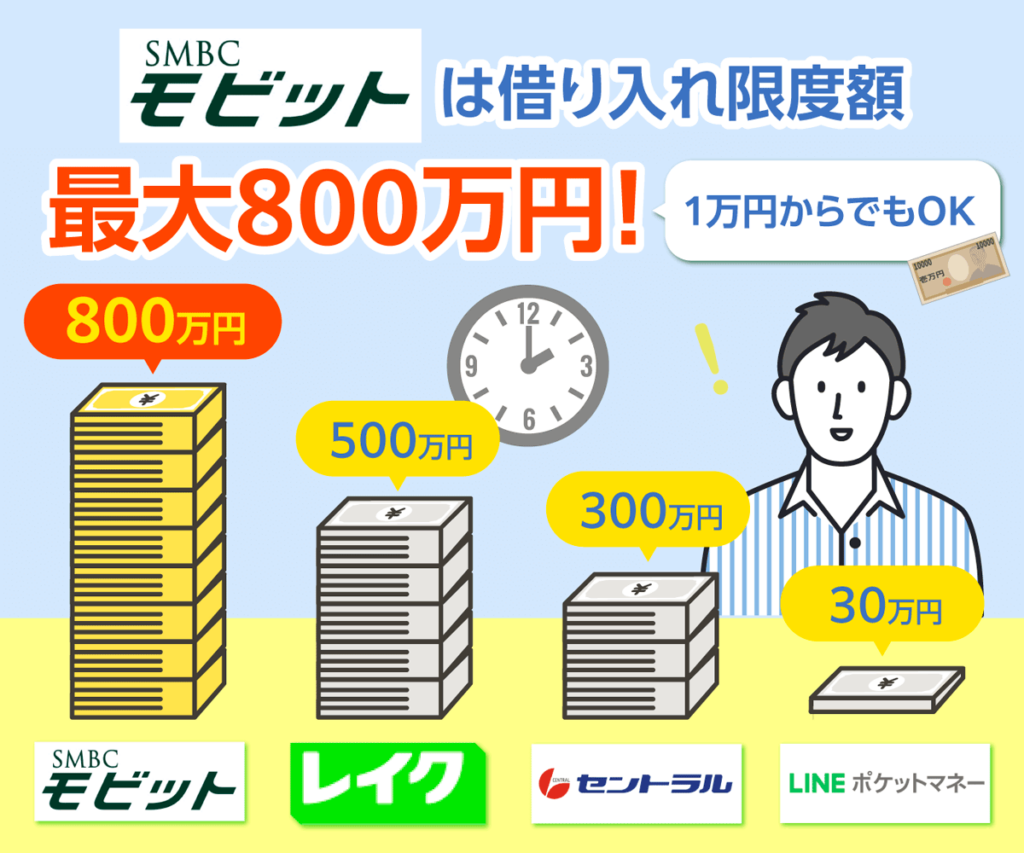

利用限度額が最大800万円と高く設定されているため、さまざまな用途で利用できます。

さらに、パート・アルバイトの方や自営業などの非正規雇用者の方でも申込み対象です。

お申込いただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用:SMBCモビット公式サイト

また、申請から最短3分で口座振り込みされるのも特徴の一つです。

そのためSMBCモビットは、勤務先や家族にバレにくいキャッシングをお探しの方向けと言えます。

| SMBCモビットの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1万円から最大800万円 |

| 無利息期間 | – |

| 申込方法 | web・電話・ローン契約機 |

| 遅延損害金 | 実質年率20.00% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済日 | 5日、15日、25日、末日から選択 |

| 各回の返済金額 | 最終借入残高が 30万円以下:借入残高×3.66% 30~100万円以下:借入残高×2.56% 100~200万円以下:借入残高×2.03% |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類 |

| 申込条件 | 満20歳~74歳※ 安定した収入がある方 |

| 提携ATM一覧 | 三井住友銀行/三菱UFJ銀行 セブン銀行/イオン銀行 ローソン銀行/ゆうちょ銀行 Enet/その他全国の地方銀行 |

SMBCモビットの契約までの流れ(ネットお申し込み)

SMBCモビットでは必要最小限の基本情報で簡易診断を受けることが可能です。

即日審査を受けるなら電話での対応が必要になりますが、審査が通ればその場で会員登録をすることも可能です。

審査結果の確認の電話確認を避けたい場合は、メールでの確認も可能です。

お借入方法は以下2つから選択可能です。

- 銀行振込によるお借入(振込キャッシング)

- スマホATM取引

- ATMからのお借入

ATMからのお借入は三井住友銀行ATMなら利用上限額内なら何回でも手数料無料です。

SMBCモビットの審査経験者の体験談

SMBCモビットは、スピーディーな対応が良かったです。また、手続きが難しいと思っていたのですが、簡単だったのも良かったです。

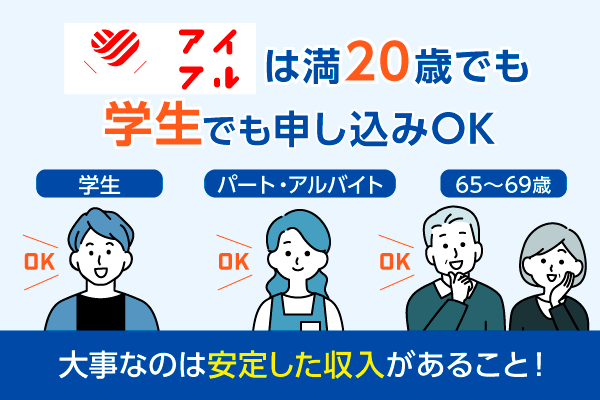

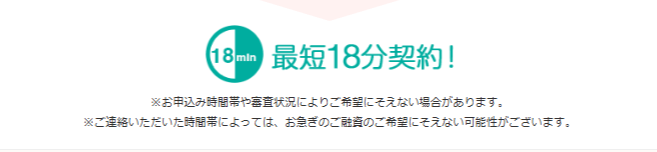

アイフルは最短18分融資!パート・学生も審査対象

- 満20歳以上69歳までの方で安定した収入があれば学生でも申込可能

- 審査結果が最短18分※で分かる

- 申し込みから契約・借り入れ・返済までアプリで完結

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 3.0%~18.0% | 最短18分※ | 原則なし |

アイフルは、満20歳以上69歳までの方で安定した収入があれば学生でも申込可能な消費者金融です。

【申込条件】

| アイフル | いつも | アロー |

|---|---|---|

| 満20歳以上69歳までの方 安定した収入がある方 | 満20歳以上65歳までの方 安定的な収入がある方 | 24歳以上~65歳以下 勤続1年以上(11ヵ月以上)の方 健康保険に加入している方 |

そのため、パート・アルバイトでも融資を受けられる可能性があります。

さらに、初めての方でも申込みがしやすいよう、チャットサービス「ぽっぽくん」というLINEとWebでのサポート体制を整えています。

チャットサービスのご紹介

わからないことはぽっぽくんに相談!

引用:アイフル公式サイト

簡単なチャットサービスをご利用ください

また、最短18分※でメールから審査結果が届くため、早く結果を知りたい人にもおすすめです。

申し込みから借り入れ状況の確認、返済までアプリで完結するため、気になる方はぜひ公式アプリをチェックしてください。

※お申込み時間や審査状況によりご希望に添えない場合があります。

| アイフルの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1万円から最大800万円※ |

| 無利息期間 | 初回最大30日間 (無担保キャッシングローン利用) |

| 申込方法 | web・スマホアプリ・電話・無人店舗 |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 |

| 返済日 | 1回の支払いにつき35日以内 または毎月約定日払い |

| 各回の返済金額 | 返済金額一覧表で確認 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 住所記載書類※1 収入証明書類※2 ※1 本人確認書類と自宅住所が異なる場合 ※2 利用限度が50万円以上の場合 他社含めた借入総額が100万円以上の場合 |

| 申込条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

| 提携ATM一覧 | セブン銀行/ローソン銀行 イオン銀行/三菱UFJ銀行 Enet/ゆうちょ銀行 その他全国の地方銀行 |

※貸し付け条件はこちら

アイフルの契約までの流れ(ネットお申し込み)

1秒診断を使えば事前に借入可否が判るので安心です。

ここでは住所や世帯状況・お勤め先情報や給与についての内容を入力します。

限度額を入力して、最後に同意事項を確認すれば申し込み完了です。

スマホアプリやWEBからの提出だと、本人確認できる書類1点の提出で済みます。

ただし収入証明書が必要な場合がありますので注意しましょう。

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※、資格確認書 |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

アイフルの審査経験者の体験談

収入が少ない状況で申し込んだため借り入れできるか不安でしたが、現状の収入で借り入れ可能な金額を提示していただき非常に助かりました。審査自体も定期的な収入があれば問題ないようで、初めて利用する方にもオススメできる消費者金融でした。

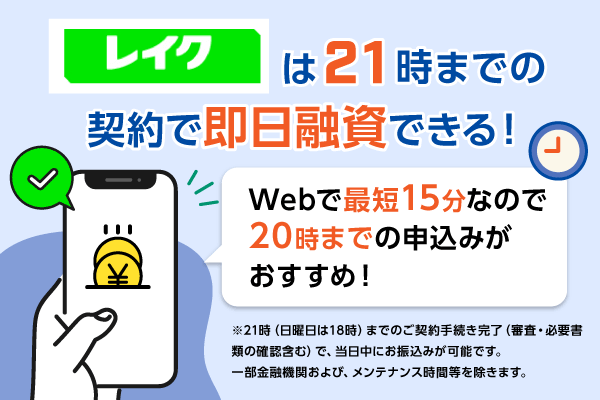

レイクはwebから21時までに契約するとWebで最短15分で即日融資

- webから21時までに契約するとWebで最短15分※2で融資

- 初めてWebでの契約で365日間無利息!※4

- 銀行振込・各種ATMから借入方法を選べる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 4.5%~18.0%※1 | Webで最短15分※2 | なし※3 |

注釈

※1:貸付利率はご契約額及びご利用残高に応じて異なります

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※2:一部金融機関および、メンテナンス時間等を除きます。

※3:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※4:無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクは、webから21時までに契約するとWebで最短15分※2で融資を受けられる消費者金融です。

申込後に審査状況を確認できるため、待ち時間の不安を軽減できる点が魅力です。

審査状況のご確認

審査状況の確認や、お申込みの再開、本人確認書類の提出ができます。

引用:レイク公式サイト

初めてWebでの契約で365日間利息0円で借り入れできるため、利息を抑えたい方におすすめと言えます。

【無利息期間の種類】

| レイク | プロミス | SMBCモビット |

|---|---|---|

| 365日間 | 最大30日間 | なし |

また、借入方法は以下の4つから選べるのも特徴的です。

- PayPayマネーチャージ

- 銀行振込

- スマホATM取引

- 提携ATM

「利息をできるだけおさえたい」という方は、ぜひ無利息期間が長いレイクをチェックしてください。

| レイクの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1万円から最大500万円 |

| 無利息期間 | 初回利用で365日間 |

| 申込方法 | web・自動契約機・電話 |

| 遅延損害金 | (年率)20.0% |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済日 | 毎月の返済日を指定可能 |

| 各回の返済金額 | 返済方式・契約額によって異なる |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 住所確認書類※1 収入証明書類※2 ※1 本人確認書類と自宅住所が異なる場合 ※2 他社含めた借入総額が100万円以上の場合 利用限度の総額が50万円を超える場合 |

| 申込条件 | 満20歳~70歳 ※安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 提携ATM一覧 | セブン銀行/ローソン銀行 イオン銀行/三菱UFJ銀行 Enet/その他全国の地方銀行 |

レイクの契約までの流れ(ネットお申し込み)

事前の1秒診断がありますので、審査前に借入できるか確認できます

個人情報・借入希望額などを入力して送信します

スマホ撮影で可能です。

本人確認書類は以下を参照してください。

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※ |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

即日審査対応も可能、結果はメールやアプリで届きます

レイクの審査経験者の体験談

初めての申し込みで審査に通るかなど心配でしたが、思ったより早く審査も完了してスムーズに借り入れ出来たので良かったです。

レイクの審査について解説している記事はこちら

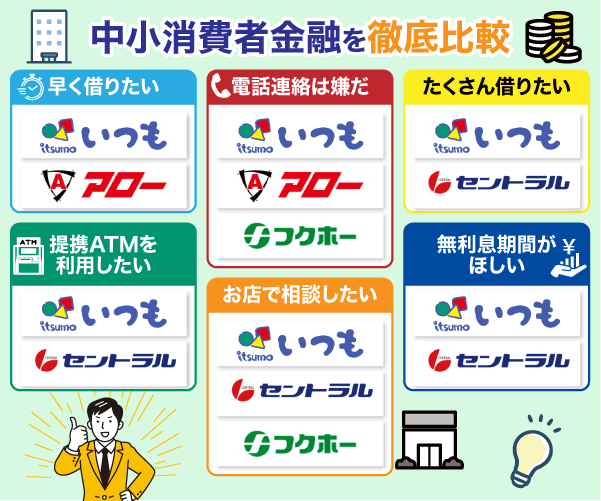

審査が甘いキャッシング先を探している人は独自審査の中小消費者金融がおすすめ

ここでは、即日融資にも対応しているキャッシングを提供しているおすすめの中小消費者金融4社を紹介します。

中小消費者金融も貸金業者に登録された正規の貸付業者のため、決して審査が甘いわけではありません。

ただし、審査基準や判断方法に違いがあるため即日融資を含めた柔軟な対応が期待できるケースがあります。

申込内容によっては、大手消費者金融で契約できなかった方でも中小消費者金融キャッシングの審査を通過できる場合があります。

中小消費者金融の利用を検討したい方は以下のポイントに注目して比較してみてください!

- 審査や融資までがスピーディーか

- 電話での在籍確認があるかどうか

- 自社での独自審査を採用しているか

中小消費者金融は人手で審査を行う独自審査を採用しており柔軟な対応を行っているところが多いです。

そのため、条件次第では申込当日の即日融資が可能なケースもあります。

また中小消費者金融でも大手のキャッシングと同様に、即日融資可能で電話での在籍確認なしのローンもあるので借入れがバレたくない方は必見です。

いつもは最短45分で審査回答!柔軟な対応で即日融資

- 最大60日間利息0円で借り入れが可能

- 在籍確認の電話や郵送物がないため周りにバレにくい

- 24時間365日いつでも口座に振り込んでもらえる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 4.8%~20.0% | 最短30分※ | なし |

いつもは初めての契約で借入日から最大60日間の利息が0円になる中小消費者金融です。

【無利息期間の長さ】

| いつも | プロミス | アコム |

|---|---|---|

| 最大60日間 | 最大30日間 | 最大30日間 ※アコムでのご契約がはじめてのお客さま |

短期間での返済を考えている方にとっては利息を抑えて借りることが出来ます。

いつもは申込から借入までをWeb完結することができ、カード・郵送物なしで取引が可能です。

職場への電話による在籍確認なしなので周囲にバレずに借入を行うことができます。

「審査に通るか不安…」という方のために、『簡単診断』機能を提供しております。

申し込み前に借入れの可能性をチェックできるので、まずは気軽に診断してみてください。

また、複数の借入れを一本化したい方向けに「おまとめローン」も提供しており、毎月の返済負担を軽減しながら、計画的な返済ができるようサポートします。

- 独自の審査基準で申し込みやすい(アルバイト・個人事業主もOK)

- 最短即日で審査&融資が可能

- 銀行振込ならカードなしで直接口座に入金できる

- 全国の提携ATMから24時間借入れOK!

- おまとめローンなら、複数の借入れを一本化可能!

いつものフリーローンの審査を受ける前にしっかりと準備をしてくことで、スムーズに借り入れできる可能性がございます。

- 申し込み情報を正確に入力(年収・勤務先・他社借入れなど)

- 本人確認書類を事前に準備(運転免許証・マイナンバーカード※など)

- 借入希望額を抑えめに設定(年収の3分の1以内が目安)

- 収入証明書が必要な場合は、給与明細や確定申告書を用意

| いつもフリーローン | いつもおまとめローン | |

|---|---|---|

| 金利(実質年率) | 4.8%~18.0% | 4.8%~15.0% |

| 無利息期間 | 初回30日間無利息 | なし |

| 審査時間 | 最短即日 | |

| 融資時間 | 最短即日 | |

| 申し込み方法 | Web・電話・店頭 | |

| 借入方法 | 銀行振込・提携ATM・店頭 | |

| 返済方法 | 口座振替・銀行振込・ATM | |

| 利用限度額 | 最大500万円 | |

| 対応エリア | 全国対応(Web申込OK) | |

| 担保・保証人 | 不要 | |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

さらに、「いつも」では、24時間365日いつでも振込可能な体制を整えています。

深夜や休日でも申し込みが可能で、必要な時にすぐに口座にお金が振り込まれるので急な出費にも対応できます。

審査についても申込後はスピーディーに結果が通知されるため、審査の待ち時間が不安な方も安心して審査に挑むことが出来ます。

初めての借り入れで不安を感じている方は、ぜひ「いつも」の利用を検討してみてください。

| いつもの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1万円~500万円 |

| 無利息期間 | 最大60日間 ※初回利用 |

| 申込方法 | web・FAX・Eメール |

| 遅延損害金 | 20.00% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月の返済日を指定可能 |

| 各回の返済金額 | 契約額によって異なる |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類 |

| 申込条件 | 満20歳以上65歳 定期的な収入がある方 |

| 提携ATM一覧 | 三井住友銀行/三菱UFJ銀行 みずほ銀行/ゆうちょ銀行 PayPay銀行 |

※:お申込時間や審査によりご希望に添えない場合がございます。

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

いつもの契約までの流れ(ネットお申し込み)

公式サイトから24時間いつでも申請できます

氏名・年収・勤務先などを入力して送信します

限度額を入力して、最後に同意事項を確認すれば申し込み完了です。

以下の本人確認資料を提出します。

場合によっては収入証明書の提出が必要な場合がありますので注意して下さい。

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※、健康保険証(補助書類が必要) |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

セントラルは平日14時まで即日融資!独自審査で柔軟対応

- 自営業・アルバイト・パートでも利用可能

- 初回利用で最大30日間金利が0円

- 全国のセブン銀行ATMで借り入れ・返済できる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 4.8%~18.0% | 最短即日 | 原則あり |

セントラルは、自営業・アルバイト・パートでも申し込み・利用できる中小消費者金融です。

また、初回利用時は最大30日間金利0円で借り入れが可能です。

【無利息期間】

| セントラル | アロー | フクホー |

|---|---|---|

| 最大30日間 | 非対応 | 非対応 |

無利息期間内での返済を予定している方にとって、利息の負担なしで借入を行うことができます。

セントラルでは全国のセブン銀行ATMを利用して借り入れや返済が可能です。

全国で利用できる中小消費者金融をお探しの方はぜひ利用を検討してみて下さい。

| セントラルの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大300万円 |

| 無利息期間 | 初回最大30日間 |

| 申込方法 | web・自動契約機・店舗・郵送・コンビニ |

| 遅延損害金 | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 選択可能 |

| 各回の返済金額 | 利用金額によって変動 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 住所証明書類※ ※本人確認書類の住所が自宅と異なる場合 |

| 申込条件 | 20歳以上 定期的な収入と返済能力を有する方 |

| 提携ATM一覧 | セブン銀行 |

セントラルの契約までの流れ

ネット申込は24時間いつでも申請できます

結果はメールまたは電話で通知されます

以下の本人確認資料を提出します。

場合によっては収入証明書の提出が必要な場合がありますので注意して下さい。

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※、健康保険証(補助書類が必要) |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

指定口座へ即日振込または自動契約機でカード受取できます

アローは最短即日融資!審査時の電話連絡なしでアプリ完結

- 原則勤務先の在籍確認なしで審査に対応

- 事前に借り入れ・返済シミュレーションができる

- 最短45分で審査完了・即日融資を受けられる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 15.00%~19.94% | 最短45分 | 原則なし |

アローは、最短45分で審査が完了して即日融資を受けられる中小消費者金融です。

急な資金ニーズにも応えてくれるため、すぐにお金が借りたい人におすすめです。

【審査スピード】

| アロー | フクホー | キャネット |

|---|---|---|

| 最短45分 | 最短1日 | 最短1日 |

原則勤務先への在籍確認なし・郵送物なしで借り入れできる中小消費者金融です。

周りにバレることなく借りられる仕組みが整っています。

公式サイト上で事前に借り入れ・返済シミュレーションができるため、返済計画を立てて融資を受けられます。

| 融資可能かわかる | 3秒診断 |

|---|---|

| 毎月の返済額が試算できる | 返済シミュレーション |

3秒診断で事前に借入可否を確認できますので、審査が不安な方は一度診断から試してみることをおすすめします。

| アローの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大200万円 |

| 無利息期間 | – |

| 申込方法 | web・アプリ |

| 遅延損害金 | 19.94%(実質年率) |

| 返済方式 | 残高スライドリボルビング方式 元利均等返済 |

| 返済日 | 毎月5日、10日、15日、20日、25日、月末より選択可能 |

| 各回の返済金額 | 利用金額によって変動 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類 住所証明書類※ ※本人確認書類の住所が自宅と異なる場合 |

| 申込条件 | 24歳以上~65歳以下 勤続1年以上(11ヵ月以上)の方 健康保険に加入している方 |

| 提携ATM一覧 | なし |

アローの契約までの流れ(ネットお申し込み)

お申込みフォームに必要事項を入力し送信してください。

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※、健康保険証(補助書類が必要) |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

お送りいただいた書類に問題がなければ最短でお振込みされます。

フクホーは柔軟な独自審査!3秒診断で借入可能かすぐ分かる

- 24時間いつでもネット・電話から申し込み可能

- 毎月の返済額を自由に決められる

- 借入診断からすぐに借入可能額を確認できる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 7.30%〜18.00% | 最短即日 | なし |

返済方法が非常に柔軟で、毎月の返済額を自分で決めることできる自由返済方式が特徴の消費者金融です。

これにより、収入や生活スタイルに合わせて無理なく返済を続けることができます。

【返済額の設定自由度】

| フクホー | プロミス | アコム |

|---|---|---|

| 自由に設定可能 | 一定額から選択 | 一定額から選択 |

フクホーは、インターネットや電話を通じて24時間いつでも申し込みが可能です。

フクホーでは借入診断を利用することで、自分が借りられる可能額をすぐに確認できます。

この診断はわずか数分で完了し、結果がその場で表示されるため安心して審査に挑むことが出来ます。

自分に合った借入方法を選びたい方や柔軟で使いやすいサービスを求める方は、フクホーを検討してみて下さい。

| フクホーの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大200万円 |

| 無利息期間 | – |

| 申込方法 | web・電話・店舗 |

| 遅延損害金 | 20.0% |

| 返済方式 | 元金自由返済方式 元利均等返済方式 |

| 返済日 | – |

| 各回の返済金額 | 契約金額・返済方式によって変動 |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類 住民票原本 住所証明書類※ ※本人確認書類の住所が自宅と異なる場合 |

| 申込条件 | 20歳以上 定期的な収入と返済能力を有する方 |

| 提携ATM一覧 | なし |

フクホーの契約までの流れ(ネットお申し込み)

入力された内容をもとに、審査が行われます

結果はメールまたは電話で通知されます

契約書類と併せて以下の本人確認資料を提出します

場合によっては収入証明書の提出が必要な場合がありますので注意して下さい

| 提出が必要な本人確認書類(いずれか1点) |

|---|

| 運転免許証、マイナンバーカード※、健康保険証(補助書類が必要) |

| 収入証明書(以下のいずれか1点/必要な場合のみ) |

| 源泉徴収票、給与明細書(直近2ヵ月分)、所得証明書、確定申告書 など |

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

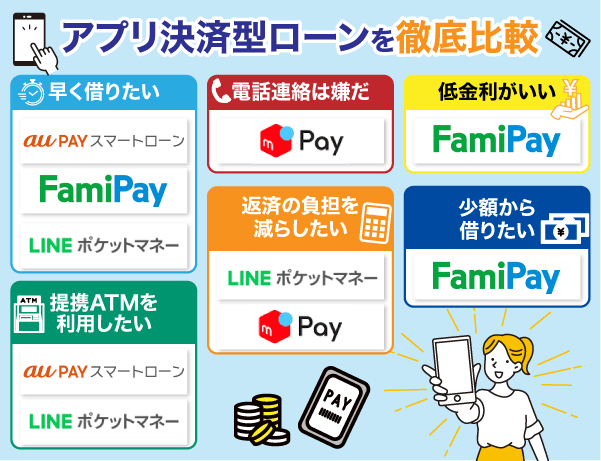

アプリ型キャッシングは審査が甘い?独自基準で通りやすいスマホ完結ローン4選

ここでは、即日融資にも対応しやすいおすすめのアプリ決済型キャッシング4社を紹介します。

アプリ決済型のキャッシングも、貸金業者に登録された正規の貸付業者が提供しているため審査が甘いわけではありません。

しかしアプリ独自の柔軟な審査方法で審査を実施している場合があります。

アプリ決済型のキャッシングでは、大手と同じように属性や信用情報といった基本条件をチェックします。

それに加えてアプリならではの次のような情報を総合的に確認するケースがあります。

- オンライン本人確認による正確な本人確認

- アプリ利用履歴(利用頻度や入出金パターン)

- 決済データや利用サービスの状況

普段よく使っているアプリにローンサービスがある場合、申込みから借入までをアプリだけで完結でき、即日融資を受けやすいのも特徴です。

以下では、安心して利用しやすいおすすめのアプリ決済型のキャッシング4社を紹介します。

| カードローン会社 | 融資スピード※ | 電話での 在籍確認 | 年齢制限 | 限度額 | 提携ATM | 金利 (実質年利) | 審査通過率 | web完結 サービス | 無利息期間 |

|---|---|---|---|---|---|---|---|---|---|

| au pay スマートローン 詳細はこちら | 最短30分 | あり | 20~70歳 | 最大300万円 | あり | 2.9%~18.0% | – | 〇 | – |

| ファミペイローン 詳細はこちら | 最短当日 | 原則あり | 20~70歳 | 最大300万円 | なし | 0.8%~18.0% | – | 〇 | – |

| LINE ポケットマネー 詳細はこちら | 最短即日 | 電話する場合がある | 20~65歳 | 最大30万円 | あり | 3.0%~18.0% | – | 〇 | 初回最大30日間利息キャッシュバック |

| メルペイ スマートマネー 詳細はこちら | 1~2日 | なし | 20~70歳 | 最大500万円 | なし | 3.0%~15.0% | – | 〇 | 初回借入月 利息に相当するポイントが還元 |

au PAY スマートローンは入力最小限!auユーザーならキャッシング審査もスムーズ

- au pay残高にチャージして使える

- 実質年利が2.9%~と金利をおさえて借り入れできる

- 入力項目が少なくスムーズに申し込みできる

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 2.9%~18.0% | 最短30分 | あり |

au payスマートローンはauユーザーにとって便利な特徴を持っているカードローンです。

借りたお金をそのままau PAY 残高にチャージして使える点です。

日常の買い物やサービス利用時にすぐ活用できるため現金を引き出す手間が省けるので、キャッシュレス派の方におすすめです。

また、実質年利が2.9%~18.0%と金利をおさえて借り入れをすることが出来ます。

【実質年利の比較】

| au payスマートローン | アロー | フクホー |

|---|---|---|

| 2.9%~18.0% | 15.00%~19.94% | 7.3%〜18.0% |

金利が低いことによって、返済の負担を軽減させることが出来ます。

最大利用限度額が100万円のため、使い過ぎを防ぐことも可能なので安心して利用できます。

さらに、審査時には公式サイトのお申し込み後の審査結果確認メニューを利用することで、審査の進捗状況を自分でチェックすることが可能です。

au IDを持っていればスムーズに申し込みできるため、au payを利用している方はぜひ公式サイトをご覧ください。

| au pay スマートローンの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 1万円から最大100万円 |

| 無利息期間 | – |

| 申込方法 | スマートフォン・パソコン |

| 遅延損害金 | 貸付残高×遅延損害金率(年率)÷365×遅延経過日数 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月26日 |

| 各回の返済金額 | 契約額によって異なる |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 住所確認書類※1 収入証明書類※2 ※1 本人確認書類と自宅住所が異なる場合 ※2 他社含めた借入総額が100万円以上の場合 利用限度の総額が50万円を超える場合 |

| 申込条件 | 満20歳~70歳 本人名義のau IDを持っている 本人に定期収入がある 携帯電話を持っている 現住所が国内にある |

| 提携ATM一覧 | auじぶん銀行/三菱UFJ銀行 三井住友銀行/みずほ銀行 ゆうちょ銀行/りそな銀行 セブン銀行/その他全国の地方銀行 |

au payスマートローンの契約までの流れ

au IDに登録されているお客さま情報が自動で反映されるため少ない入力で手続きできます

本手続きで口座の登録と合わせて本人確認可能です

メールに記載されているURLより審査結果を確認します

LINEポケットマネーは独自AIで審査!LINEスコアでキャッシングの可能性が広がる

- LINEアプリから借入・返済が可能

- はじめての利用でLINE Payに最大30日間分の利息をキャッシュバック

- 手数料不要で100円から繰り上げ返済可能

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 3.0%~18.0% | 最短即日 | 電話する場合がある |

LINEポケットマネーは日常で使い慣れたLINEアプリ上で借入や返済ができる手軽さが魅力です。

手続きがアプリ内で完結するため、新たなアプリをインストールしたり、店舗に行く必要がありません。

LINE Payとの連携で初回利用時に最大30日間分の利息キャッシュバックされる特典もあります。

【利息キャッシバックの有無】

| LINEポケットマネー | au PAY スマートローン | ファミペイローン |

|---|---|---|

| 最大30日間分 | 非対応 | 非対応 |

この利息キャッシュバックは、短期で返済を予定している方にとって大変お得な制度です。

さらにLINEポケットマネーの審査では信用情報機関の情報に加え、LINEが独自に算出するLINEスコアも参考にされます。

LINEスコアとは?

年齢・職業・収入・LINEサービスの利用状況などをもとにAIが数値化したスコアで、300点~900点の範囲で評価されるもの。

LINEポケットマネーは手数料なしで100円から繰り上げ返済を行うことができます。

スコアが高いほど信用度が高いとされ、借入可能額や金利条件にも影響する仕組みです。

そのため、LINEユーザーにとっては有利な借入先といえます。

LINEポケットマネーは、LINEから手軽に借り入れ・返済したいという方におすすめと言えます。

| LINEポケットマネーの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大100万円 |

| 無利息期間 | 初回最大30日間 利息キャッシュバック |

| 申込方法 | LINEアプリ |

| 遅延損害金 | 年率20.0% |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済日 | 毎月16日または26日 ※申し込み時に選択可能 |

| 各回の返済金額 | 最終借入後の残高によって異なる |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類※ ※借り入れの状況等による |

| 申込条件 | 満20歳~満65歳 日本国内在住の方 安定かつ継続した収入の見込める方 LINE PayのアカウントタイプがLINE Moneyの方 |

| 提携ATM一覧 | セブン銀行 |

LINEポケットマネーの契約までの流れ

申込フォームにてお借入希望額などの必要情報を入力します

写真付きの身分証を用意して、本人確認を実施します

申込完了後に専用LINEアカウントから審査結果を通知します

メルペイスマートマネーはメルカリ実績で審査!独自のキャッシング基準が魅力

- メルカリの売上やポイントで返済できる

- メルカリアプリの信用を元に融資を受けられる

- メルカリの販売実績に応じて金利が優遇される

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 3.0%~15.0% | 1~2日 | なし |

メルペイスマートマネーは、メルカリの売上やポイントで返済できるローンです。

審査はメルカリアプリ内での信用スコアをもとに行われ、過去の取引実績が評価されます。

販売実績に応じて金利が優遇されるため、メルカリを頻繁に利用する人ほど有利な条件で借り入れが可能です。

金利はお客さまのメルカリでの販売実績等を元にご提示しています。

引用:メルペイスマートマネー公式

※金利変更の詳細な条件や時期についてはご案内しておりません

メルペイスマートマネーは、日常的にメルカリを利用している方に特化した使い勝手の良いサービスです。

| メルペイスマートマネーの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大20万円 |

| 無利息期間 | 初回借入月 利息に相当するポイントが還元 |

| 申込方法 | メルカリアプリ |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利均等返済 |

| 返済日 | 毎月末日 |

| 各回の返済金額 | 自分で返済額が設定可能 ※下限額の設定あり |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 |

| 申込条件 | 20歳~70歳 |

| 提携ATM一覧 | なし |

メルペイスマートマネーの契約までの流れ

アプリでかんたん本人確認で本人確認を完了後、支払い用銀行口座を登録します

氏名や生年月日、勤続先、他社からの借入有無など必要事項をすべて入力します

申込内容と電磁交付規約を確認して問題なければ申請を行いましょう

ファミペイローンはアプリで審査完結!少額キャッシングにも柔軟に対応

- 申込から返済までアプリで完結

- 1,000円単位の少額から借り入れできる

- 郵送物がなくプライバシーの点でも安心

| 金利(実質年利) | 融資スピード | 電話で在籍確認 |

|---|---|---|

| 0.8%~18.0% | 最短当日 | 原則あり |

ファミペイローンは、申込から返済までファミマのアプリで完結するローンです。

スマートフォンひとつで手続きが済むため、忙しい方や初めてローンを利用する方にも負担が少ない仕組みとなっています。

借入は1,000円単位から可能で、必要な額だけ無理なく借り入れすることが出来ます。

【最小借入金額の単位】

| ファミペイローン | LINEポケットマネー | メルペイスマートマネー |

|---|---|---|

| 1,000円から可能 | 1万円から可能 | 1万円から可能 |

また、郵送物が送られて来ないので家族にもバレにくく、プライバシーの点でも安心して利用できます。

原則24時間365日いつでも申込が可能で来店不要で手続きが完結するため、時間を気にせず審査に挑むことが出来ます。

少額融資かつ周りにバレたくない方はまずは公式アプリをダウンロードしてみてください。

| ファミペイローンの詳細 | |

|---|---|

| web完結サービス | 〇 |

| 利用限度額 | 最大300万円 |

| 無利息期間 | – |

| 申込方法 | ファミペイアプリ |

| 遅延損害金 | 20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月27日 |

| 各回の返済金額 | 自分で返済額が設定可能 ※下限額の設定あり |

| 担保の有無 | 不要 |

| 連帯保証人の有無 | 不要 |

| 申込の必要書類 | 本人確認書類 収入証明書類 |

| 申込条件 | 満20歳~70歳以下 安定した収入のある方 |

| 提携ATM一覧 | なし |

ファミペイローンの契約までの流れ(ネットお申し込み)

アプリの「サービス」からローンページより申込を行います

オンライン上での本人確認書類の提出と顔の撮影を行います

キャッシング審査は甘い?経験者の体験談から検証

当記事では、消費者金融のキャッシングで借入経験のある54名を対象にアンケートを実施しました。

アンケート概要

| 項目 | 内容 |

|---|---|

| 目的 | 消費者金融でお金を借りた経験がある方の実態調査 |

| 調査期間 | 2024年9月9日~2024年9月16日 |

| 調査対象者 | 消費者金融でお金を借りた経験がある方(合計:54名) |

| 調査方法 | Webアンケート(借入方法ごとに対象者を絞り、同一の質問項目で実施) |

| 調査会社 | ランサーズ株式会社 |

さらに、「キャッシングの審査は甘いのか?」のテーマに沿って、以下の4つの観点で掛け合わせ分析を行いました。

アンケートに基づいた分析結果

(※詳細はタップしてチェック✓)

審査を受けたキャッシング× 審査に対する印象

あなたの感覚では、キャッシングの審査はどう感じましたか?

| 会社 | 審査が甘いと感じた | 普通 |

|---|---|---|

| プロミス | 9名 | 7名 |

| アコム | 8名 | 7名 |

| アイフル | 8名 | 4名 |

| SMBCモビット | 4名 | 3名 |

| レイク | 0名 | 2名 |

| その他 | 1名 | 1名 |

・大手4社(プロミス・アコム・アイフル・SMBCモビット)は、いずれも半数以上が審査が甘いと感じたと回答しています。

・レイクは利用者が2名と少なかったため、普通だと感じた人が100%になっています。

年収× 審査に対する印象

あなたの感覚では、キャッシングの審査はどう感じましたか?

| 年収帯 | 審査が甘いと感じた | 普通 |

|---|---|---|

| 400〜600万円 | 9名 | 9名 |

| 200〜400万円 | 9名 | 8名 |

| 600万円以上 | 6名 | 4名 |

| 200万円未満 | 6名 | 3名 |

・年収600万円以上では6割が審査が甘いと感じたと回答しており、収入の安定が安心感に繋がった可能性があります。

・200万円未満でも約7割が審査が甘いと感じたと回答。希望額が少額でも通過できたことが印象に影響したと考えられます。

借入件数別× 審査に対する印象

あなたの感覚では、キャッシングの審査はどう感じましたか?

| 借入件数 | 審査が甘いと感じた | 普通 |

|---|---|---|

| 1〜2件 | 16名 | 15名 |

| 0件 | 10名 | 7名 |

| 3件以上 | 4名 | 2名 |

・借入がない人でも約6割が審査が甘いと感じたと回答しており、初めての利用でもハードルを低く感じる人が多いようです。

・3件以上の多重債務者では7割近くが審査が甘いと感じ」と回答。想定よりスムーズに通過できたことが印象を強めたと考えられます。

延滞歴の有無× 審査に対する印象

あなたの感覚では、キャッシングの審査はどう感じましたか?

| 延滞歴 | 審査が甘いと感じた | 審査は普通と感じた |

|---|---|---|

| なし | 18名 | 16名 |

| あり | 12名 | 8名 |

・延滞歴がある人の6割が審査が甘いと感じたと回答しました。

・延滞があるにもかかわらず通過できたことで、予想より柔軟に感じた可能性があります。

今回のアンケートの回答からは、一般的に不利とされる条件下でも可決された体験談が多く寄せられました。

「落ちると思っていたのに通過した」という想定外の結果が、利用者にとって審査を柔軟に感じさせる要因となったと考えられます。

| 条件 | 主な理由・背景 |

|---|---|

| 年収200万円未満 | 借入希望額が少額(10万円未満)が多く、返済能力範囲で可決されたため安心感に直結 |

| 借入件数3件以上 (多重債務者) | 通常は不利とされるが、少額可決のケースが多く「予想より通った」という驚きが影響 |

| 延滞歴あり | 延滞経験があるにもかかわらず可決されたため、「意外と柔軟」と感じた人が多い |

キャッシングの審査基準は各社が定める内部基準や信用情報機関の記録に基づいており、「甘い」と言えるわけではありませんので注意して下さい。

これらの経験談は審査に不安を抱えている方も、自分の状況に合ったキャッシング業者を選ぶ判断材料にできるでしょう。

キャッシング審査甘いはなぜない?貸金業法により審査が義務付けられているから

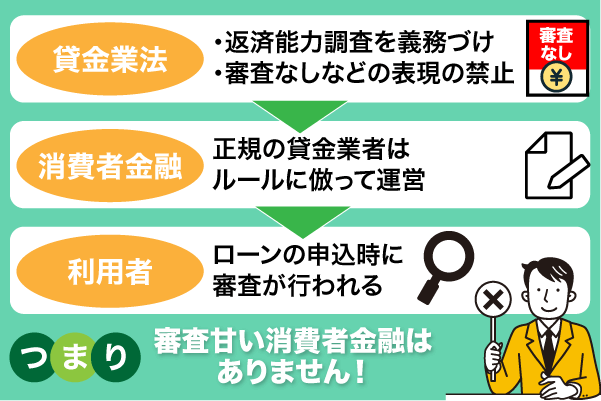

消費者金融ごとに審査基準は異なりますが、誰でも簡単に通るような審査が甘いキャッシングはありません。

審査が甘いキャッシングがない理由は主に以下の2点です。

- 正規の消費者金融は貸金業法に登録されているため

- 審査が甘いと返済されないリスクがあるため

特に、正規の業者はすべて貸金業法に基づき厳格な審査を義務付けられています。

そもそも貸金業法は、多重債務者を増やさないために制定された法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が深刻な社会問題となっていました(「多重債務問題」)。

この「多重債務問題」を解決することを目的として、従来の法律を抜本的に改正し、新しい「貸金業法」が作られることとなりました。

引用:金融庁公式「貸金業法Q&A」

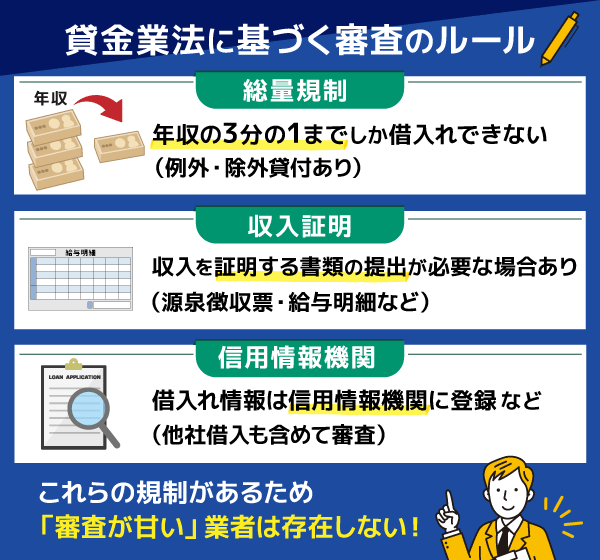

また、貸金業法では「総量規制」と呼ばれるルールがあり、年収の3分の1を超える貸付は原則禁止されています。

これらの規制や審査基準は、大手・中小消費者金融を問わずすべての貸金業者に適用されています。

キャッシングにおいて「大手より、中小消費者金融の方が審査が甘い」のような例はありません!

次項から「審査が甘い消費者金融がない理由」2点をひとつずつ詳細に解説していきます。

正規のキャッシング業者は「貸金業法」により審査を甘くできない

レイク、プロミスなどの正規のキャッシングは、貸金業法に登録されているため必ず審査があります。

キャッシングが貸金業法に登録されているのは、利用者を守るための厳格なルールが設けられているからです。

貸金業法では、貸金業を営むには国や都道府県への登録が義務付けられており、登録には厳しい条件が課されています。

- 5,000万円以上の純資産を有していること

- 貸付業務に3年以上従事した経験を持つ役員がいること

- 事業所ごとに資格保有者(貸金業務取扱主任者)を配置すること 等

このような厳格な登録制度があることで、キャッシング業界の健全性が保たれ、利用者が安心してサービスを利用できる環境が整えられています。

そこで貸金業者は、貸金業法により返済能力の調査が義務付けられています。

(返済能力の調査)

貸金業法|e-Gov法令検索

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため、必ず収入や信用情報、借入状況など返済能力に関する事項は審査されます。

キャッシングの審査は、借入して大丈夫な人物かをチェックする必要があるため、なくてはならない大事な工程です。

「審査なし」「極甘審査」などの文言が記載されている場合、違法業者であるため注意しましょう。

審査が不安な場合は、各キャッシングのコールセンターで相談してみましょう。

審査なしのキャッシングが存在するのか解説した記事はこちら

審査が甘いと返済されないリスクがあるため

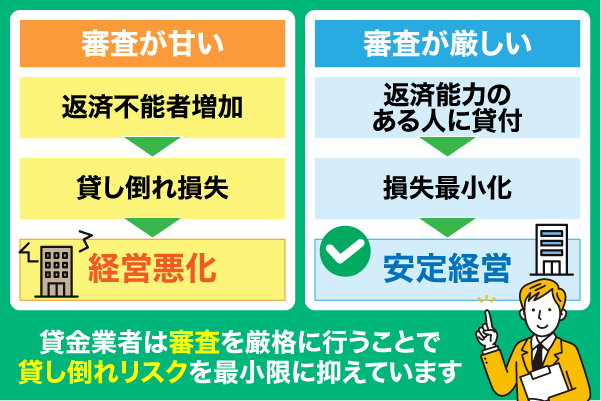

キャッシングの審査が甘い業者がない理由の2つ目は、審査基準を緩くすると返済されないリスクが増えるからです。

返済を延滞する人が多くなると、金融機関の損失となり貸し倒れしてしまいます。

審査が厳格に行われることで、金融機関は返済能力のある利用者にのみ貸付を行い、貸し倒れリスクを最小限に抑えています。

もし審査が甘くなれば、返済能力の低い人にもお金を貸してしまい、最終的には多くの利用者が返済不能に陥る可能性が高くなってしまいます。

これにより、金融機関自体の経営が悪化し、最悪の場合は倒産やサービス停止につながることも考えられます。

実際に、審査では返済能力があるのか提出された信用情報・借入状況などから判断されます。

普段から支払いの延滞をせず、安定した収入で申込条件に合った借入先に申し込めば、問題なく借入することができます。

借入の際は、返済の目途を立ててから申し込むようにしましょう。

キャッシングの審査に通過するためのコツ

キャッシングの審査に通過するには、申込の際に注意すべき点を押さえておくことが大切です。

審査を通過するためのコツは以下の3つです。

- 申告内容は誤りがないように記入する

- 審査へ申込をするときは一社ずつ行う

- 借入希望額は無理なく返済できる金額にする

これらはどれも特別な準備を必要とするものではなく、申込前に意識して実践できることばかりです。

申込内容の正確さや借入希望額の妥当性は、金融機関が申込者を評価するうえで大きな要素になります。

ここからは、それぞれの審査に通過するためのコツについて具体的に解説していきます。

申告内容は誤りがないように記入する

キャッシングの審査を受ける際には、申告内容に誤りがないように確認してから申し込むようにしましょう。

キャッシングでは、申込書の内容を信用情報と突き合わせて確認します。

ローンやクレジットの申込・返済状況などをまとめた記録のことで、CICやJICCといった機関が管理している。

もし入力内容と登録情報に違いがあれば、事実を隠していると見なされる可能性があります。

たとえ故意ではなくても、「信用できない」と判断されると、将来の契約にも影響するおそれがあります。

申込時に見直しておきたい項目は以下のとおりです。

| 年収・勤務先 | 実際の収入額や雇用形態に基づいて記入しているか |

|---|---|

| 借入状況 | 他社の借入件数や残高を正しく申告しているか |

| 住所・連絡先 | 住民票や現住所と一致しているか、変更済みか |

| 雇用形態・勤続年数 | 実態に沿った形で入力されているか |

| 申込件数 | 複数社へ同時に申込んでいないか |

申込の前に内容を丁寧に確認してから申請するようにしてください。

審査へ申込をするときは一社ずつ行う

審査の時は、複数のキャッシングに同時に申込むのは避けるべきです。

一度に複数社へ申込を行うと「資金繰りに困っている」と見なされ、審査で不利になる可能性が高まるからです。

申込情報は信用情報機関に登録され、短期間に複数の履歴が残ると申込ブラックと呼ばれる状態になります。

短期間に何社も申込をした記録が原因で「急いで資金を必要としている」「返済に不安がある」と見られてしまう状況のこと。

実際には返済能力があっても、この記録だけで否決される可能性がありますので注意して下さい。

| 信用情報への影響 | 結果 | |

|---|---|---|

| 1社ずつ申込 | 記録が少なく正常に評価される | 通過の可能性を維持できる |

| 複数社に同時申込 | 短期間に多数の記録が残る | 申込ブラックとなり否決リスク増 |

申込ブラックにならないように、必ず一社ずつ申込むことを心がけましょう。

借入希望額は無理なく返済できる金額にする

借入希望額は返済可能な範囲にとどめることが大切です。

キャッシングは年収や支出を基に返済能力を判断するため、毎月の返済が収入に対して重いと滞納リスクがあると見なされます。

特に総量規制の対象となるカードローンでは、年収の3分の1を超える金額は借入できません。

- 毎月の収入から生活費や固定費を差し引いた金額で返済計画を立てる

- 必要最低限の金額にとどめるよう意識する

- ボーナスや臨時収入を返済計画に含めない

- 他社借入がある場合は総返済額を必ず確認する

借入希望額を抑えることは、審査通過だけでなく返済後の生活を安定させるためにも不可欠です。

余裕をもった返済計画を立てることで、将来的な負担を軽減できます。

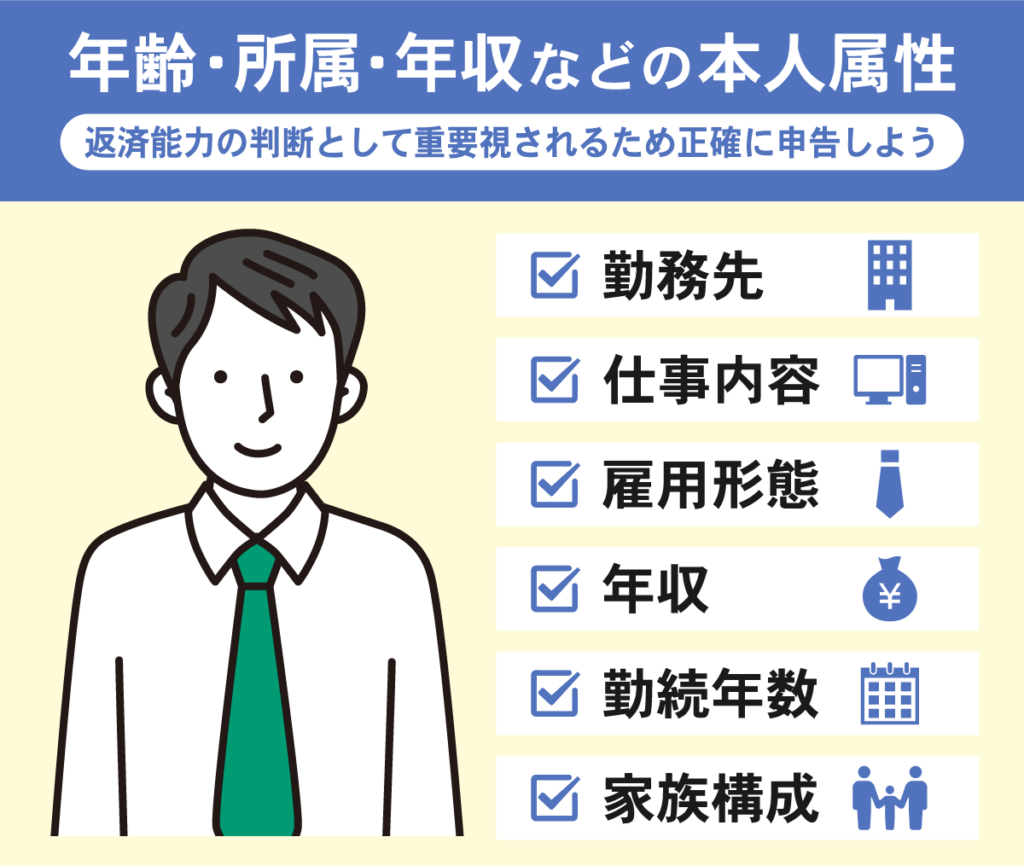

キャッシング審査は属性が重要であり安定収入や勤続年数で信頼を高める工夫をする

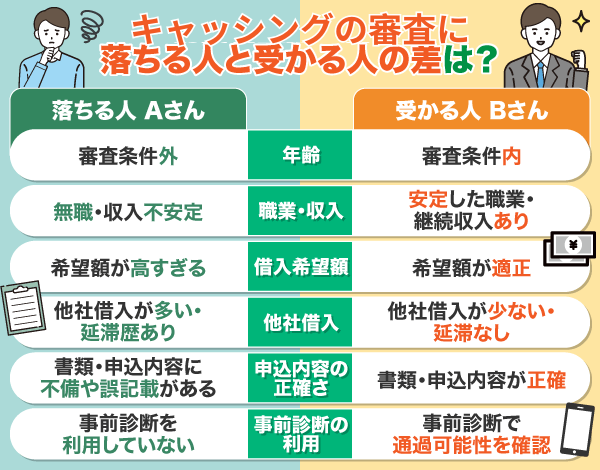

キャッシングの審査に落ちる理由として本人属性に問題があることが考えられます。

キャッシングでは、申し込み時に返済能力があるかどうかを慎重に審査されます。

キャッシングの審査に落ちる人と受かる人の違いを比較することで、審査通過のための有効な対策が見えてきます。

その中でも特に重視されるのが申込者の本人属性です。

| 勤務先 | 会社の規模、安定性、業種などが判断材料となる |

|---|---|

| 仕事内容 | 専門性や職種により収入の安定性が推測される |

| 雇用形態 | 正社員・契約社員・派遣・アルバイト・自営業など。正社員が最も有利 |

| 年収 | 安定した一定額の収入があるかどうか |

| 勤続年数 | 勤続が短いと「転職リスク」があると判断されやすい |

| 家族構成 | 同居家族がいる場合、生活基盤が安定していると評価される場合もある |

上記の情報をもとに、この人は借入金をきちんと返済できるかを金融機関が判断します。

年齢が若すぎるまたは高齢である場合や、勤務先が不安定だったり、収入が少ない・変動が大きい場合には、審査に落ちてしまうことがあります。

実際に今回のアンケートでも、年収が低い層ほど審査通過人数が少なく、400〜600万円帯の安定収入層では多く通過していたことが確認できました。

| アンケート結果:年収別の審査通過人数 | |

|---|---|

| 200万円未満 | 3名 |

| 200〜400万円未満 | 8名 |

| 400〜600万円未満 | 9名 |

| 600万円以上 | 6名 |

この結果からも、収入水準が審査において大きな判断材料になっていることがわかります。

特に次のようなケースでは、審査でマイナス評価になりやすいため注意してください。

- 勤続1年未満で職場が頻繁に変わっている

- アルバイト・パートなどで収入が不安定

- 年収が極端に低く、生活に余裕がないと見なされる

- 単身で扶養家族もおらず、支出状況が読めない

- 申告内容に虚偽や記入ミスがある

キャッシングの審査では、年齢・勤務先・年収といった属性が非常に重視されます。

過去の延滞が不安な場合のキャッシング対策で信用情報の確認や現状の返済能力をアピール

過去にローンやクレジットで延滞があるとキャッシングの審査に落ちることがあります。

キャッシングでは申込者の過去のローンやクレジットカードの利用状況など、信用情報も審査の重要な判断材料になります。

金融機関等(銀行、貸金業者、クレジット会社等)は、ローンやクレジットの利用の申し込みがあると、申込者の信用を判断するために、過去から現在までの客観的な取引事実を表す情報として信用情報を調査します。この調査には、信用情報機関の持つ信用情報が使われています。

信用情報の仕組み|財務省 中国財務局

確認される信用情報は、主に以下の3つです。

| 確認される情報 | 内容 |

| キャッシングでの取引履歴 | 申し込み履歴、借入金額、返済状況など |

|---|---|

| 本人の属性・個人情報 | 氏名、生年月日、勤務先など |

| トラブルに関する情報 | 支払延滞、債務整理、強制解約などの事故情報 |

とくに、過去の返済トラブルや延滞があると審査で不利になりやすいと言われています。

しかし、今回のアンケート結果を見ると、延滞歴がある人の6割が実際に審査を通過していました。

| 延滞歴の有無 | 審査通過人数 | 審査に落ちた人数 |

|---|---|---|

| あり | 12名 | 8名 |

| なし | 18名 | 16名 |

結果として、延滞歴の有無による大きな差は見られませんでした。

延滞歴がある方も、まずは返済状況を整えることが審査通過への第一歩といえるでしょう。

信用情報の内容が不安な場合は、各信用情報機関で情報開示を依頼し事前に確認することも可能です。

| 信用情報機関について | |

|---|---|

| 加盟会員 | 信用情報機関 |

| クレジット会社系 (一部消費者金融) | 株式会社シー・アイ・シー(CIC) |

| 消費者金融系 | 株式会社日本信用情報機構(JICC) |

| 銀行系 | 一般社団法人全国銀行協会 全国銀行個人信用情報センター |

(参考:クレジットカードの審査が通らなかった。理由が知りたい。|独立行政法人 国民生活センター)

支払延滞した際などの情報は、一度登録されるとその後5年ほどは消えないとされています。

信用情報は各種ローンやクレジットカードの発行で調査されるため、延滞・返済遅れには注意しましょう。

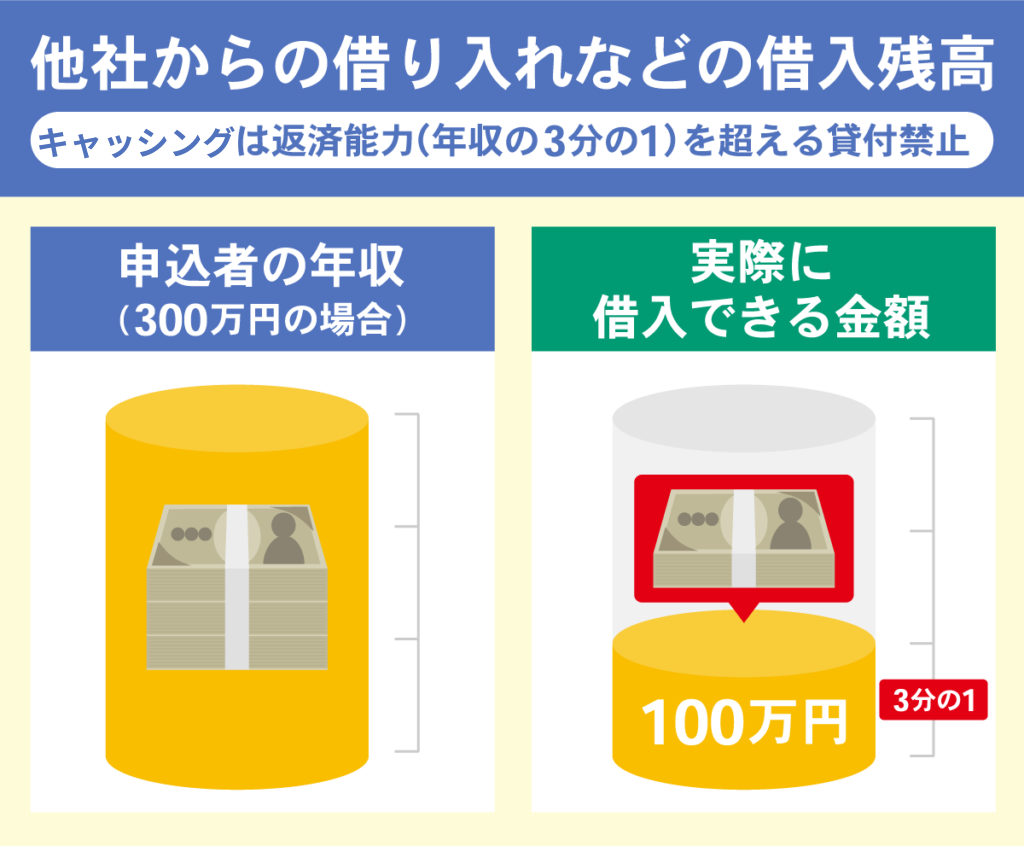

他社借入が多い状況でキャッシング審査に通るために借入残高の整理や件数の削減を優先する

既に他社からの借り入れなどの借入残高が多いとキャッシングの審査に落ちることがあります。

キャッシングでは、他社からの借り入れなど借入残高も審査されます。

なぜなら、キャッシングでは返済能力(年収の3分の1)を超える貸付が禁止されているからです。

貸金業者からの借入残高が年収の3分の1を超えている者については、新規の貸付けを禁止

カシキンQ&A

(ただし、直ちに年収の3分の1までの返済を求めるものではありません)

年収の3分の1とは借入総額のため、他社からの借り入れも含まれます。

そのため、複数のキャッシングで融資を受けても、年収の3分の1以上の借り入れはできません。

実際に今回のアンケートでも、借入件数が少ない人ほど審査通過者が多い結果となりました。

| 借入件数 | 審査通過人数 | 審査に落ちた人数 |

|---|---|---|

| 0件 | 10名 | 7名 |

| 1〜2件 | 16名 | 15名 |

| 3件以上 | 4名 | 2名 |

複数の借入があっても通過例はありますが、0件や1〜2件の方が通過人数は多く、借入件数が少ないほど審査に有利です。

審査通過の可能性を上げるためには、借入希望額は大きすぎない額を設定するようにしましょう。

また、他社から複数借入がある場合は多重申し込みの扱いを受けるため、必ず完済してから申し込むようにしましょう。

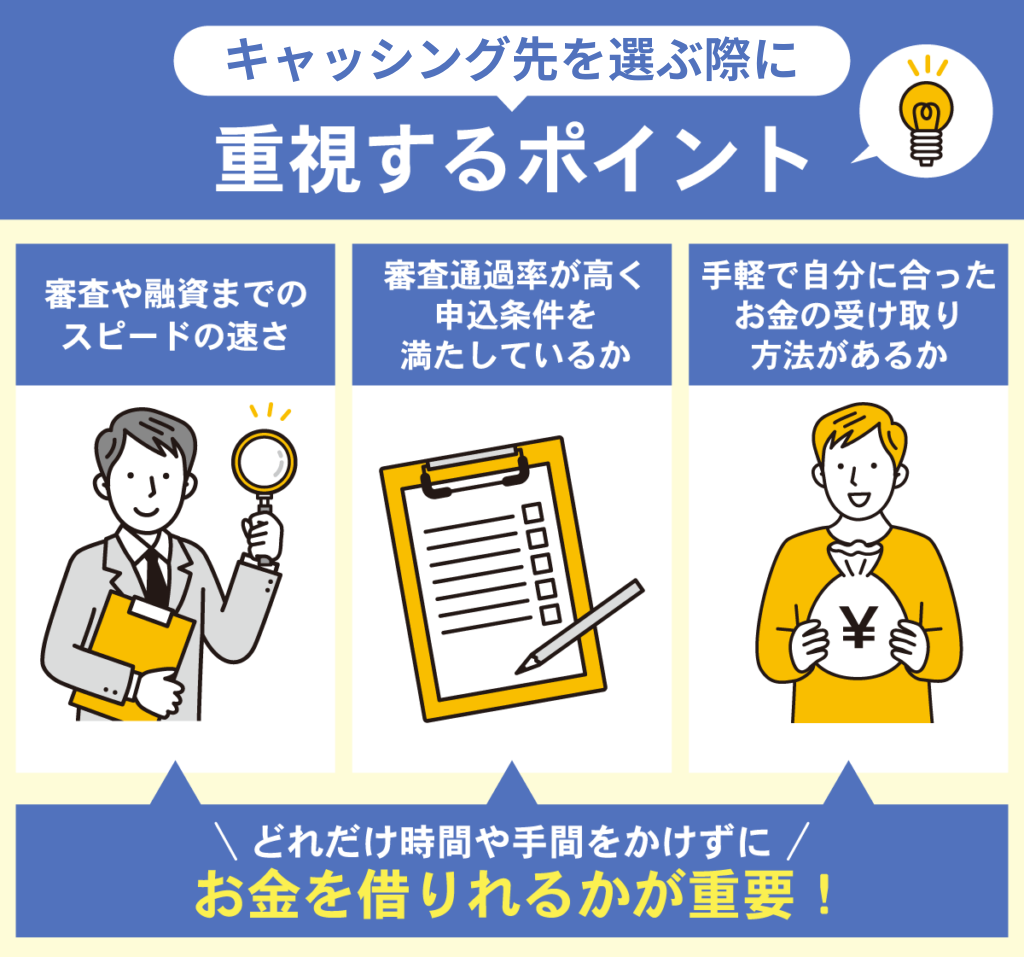

キャッシング先は審査通過率で選ぶ!即日融資の速さと利便性も重要

たくさんのキャッシングから選ぶ際は、以下3つを確認して選ぶのがおすすめです。

- 審査や融資までのスピードが速いか

- 審査通過率が高く、申込条件を満たしているか

- 手軽で自分に合ったお金の受け取り方法があるか

出来るだけ時間や手間をかけずにお金を借りるためには、即日融資可能や審査通過率を比較してキャッシングを選ぶようにしましょう。

スムーズに審査に通過しても、お金の受け取り方法によってはお金が手元に届くまでに時間がかかってしまうことがあるため、注意が必要です。

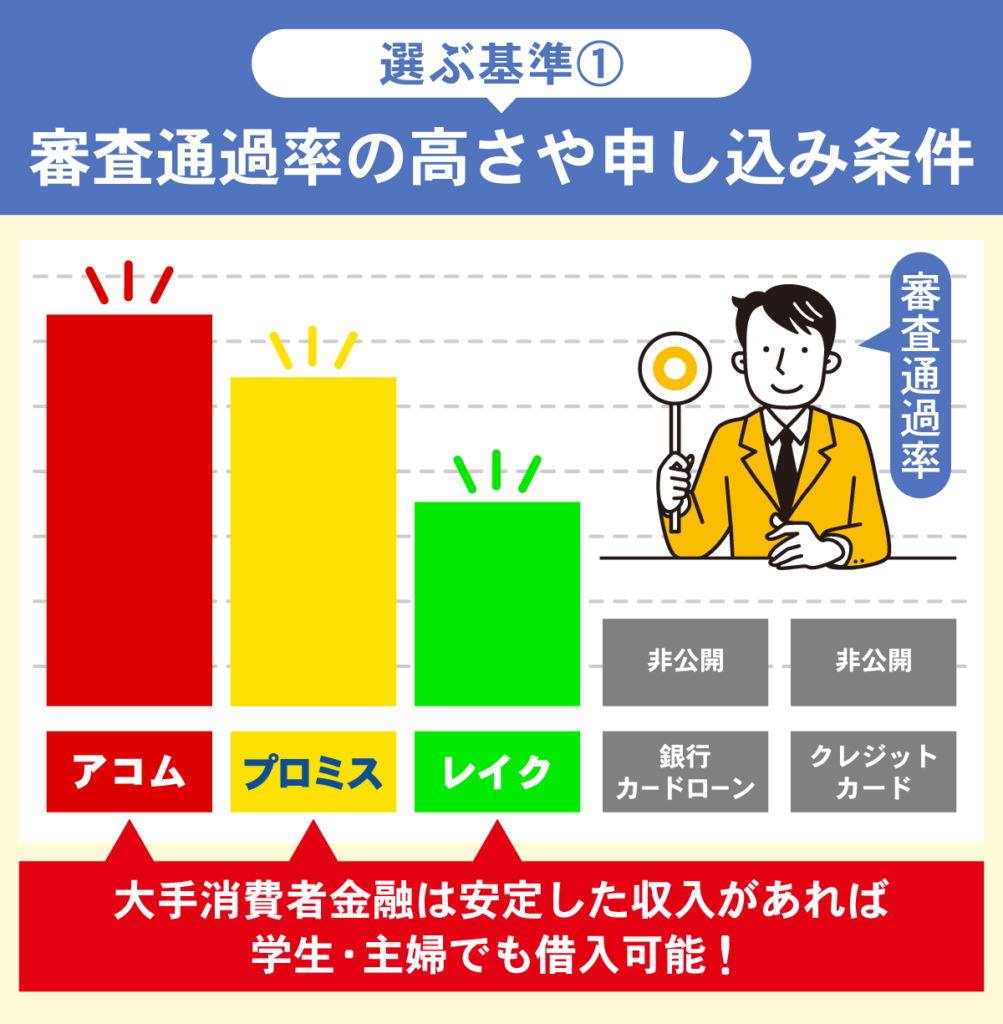

キャッシング審査の通りやすさを重視!成約率の高い大手消費者金融を優先

消費者金融は審査通過率の高さや申し込み条件で選ぶことも大切です。

お金を借りたい方の中には、そもそも審査に通るかどうかと不安な方も多いと思います。

そこで確認すべき項目が「審査通過率の高さや申し込み条件」です。

「収入はあるけど、職場にバレたくない」という方は在籍確認の電話が原則ないかどうかも確認しましょう。

| 審査通過率 (2024年10月 時点) | 申し込み条件 | 電話確認 | |

|---|---|---|---|

| アコム | 39.1%*1 | 20歳〜72歳 安定した収入と返済能力を有する方で、 当社基準を満たす方 | 原則、お勤め先へ 在籍確認の電話なし |

| プロミス | 42.1%*2 | 18~74歳の本人※1 安定した収入のある方※1 | 原則なし |

| 銀行 カードローン | 公表無し | 公表無し | あり |

| クレジット カード | 公表無し | 公表無し | あり |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1:お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

*1参照:アコム|マンスリーレポート(2024年10月~2025年3月)

*2参照:SMBCコンシューマーファイナンス

消費者金融を利用したいという方の中には、アルバイトや学生・主婦の方も多いと思います。

大手の消費者金融なら基本的に安定した収入があれば、学生・主婦でも収入源がアルバイトの方でも借入可能です。

(未成年の高校生は不可)

| カードローン | 学生 | アルバイト | 主婦 |

|---|---|---|---|

| アコム | 20歳以上○ | 20歳以上○ | ○ |

| プロミス | 18歳以上○ | 18歳以上○ | ○ |

| SMBC モビット | 20歳以上○ | 20歳以上○ | ○ |

| レイク | 20歳以上○ | 20歳以上○ | ○ |

| アイフル | 20歳以上○ | 20歳以上○ | ○ |

お金を借りるには必ず審査が必要?

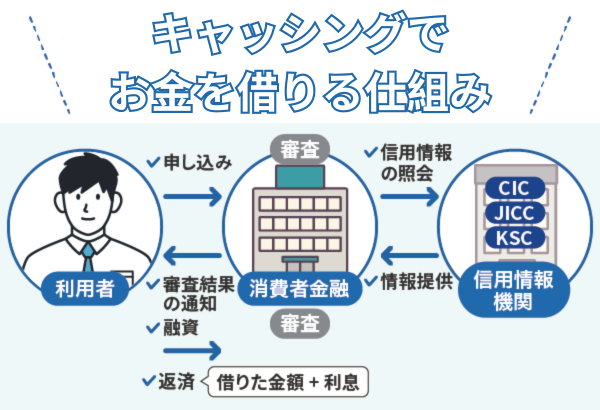

消費者金融でキャッシングする場合、大手や中小といった規模に関係なく、必ず審査が実施されます。

消費者金融は、財務局または都道府県に登録して、貸金業法という法律に基づいてお金を貸し付ける業務を行っている貸金業者です。貸金業法では、借主の返済能力を超えた貸付が禁止されており、借主の利益を守るために審査をする義務が求められています。

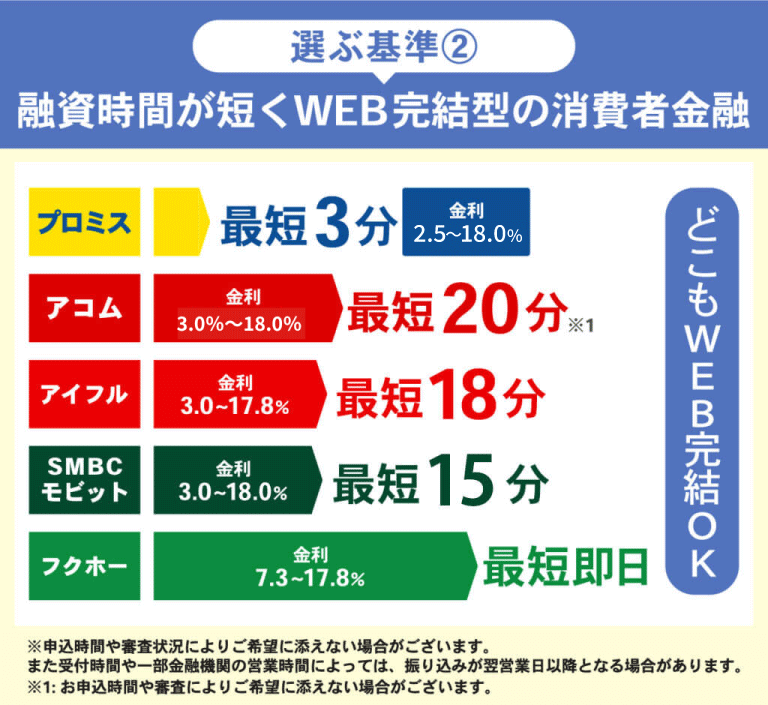

キャッシング審査が早いWEB完結がおすすめ!即日融資で今すぐ借りたい人向け

キャッシングは、即日融資・融資までの時間など融資スピードで選ぶのがおすすめです。

振込までが早いキャッシングを選ぶなら、審査・融資までのスピードを比較するだけでなく、WEB完結(来店不要)であるかも確認しましょう。

| カードローン会社 | 金利 (実質年利) | 融資スピード※ | web完結 サービス |

|---|---|---|---|

| アコム | 2.4%~17.9% | 最短20分※1 | 〇 |

| プロミス | 2.5%~18.0% | 最短3分 | 〇 |

| アイフル | 3.0%~18.0% | 最短18分 | 〇 |

| SMBCモビット | 3.0%~18.0% | 最短15分 | 〇 |

| フクホー | 7.30%~18.0% | 最短即日 | 〇 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

即日など即日融資を受けられるのは消費者金融でのキャッシングのみです。

(銀行カードローンやクレジットカードのキャッシングは不可)

銀行カードローンやキャッシングでは警視庁へのデータベース照会に1営業日以上の日数が必要なためです。

| 比較項目 | 消費者金融 | 銀行 | クレジットカード |

|---|---|---|---|

| 審査スピード | 最短3分~20分 | 最短翌営業日以降 | 最短翌営業日以降 |

| 融資スピード | 最短3分~20分 | 最短翌営業日以降 | 最短翌営業日以降 |

| 審査通過しやすさ | ○ | ✖ | △ |

スピーディな融資を望むなら、「即日融資対応・WEB完結」の消費者金融を選びましょう。

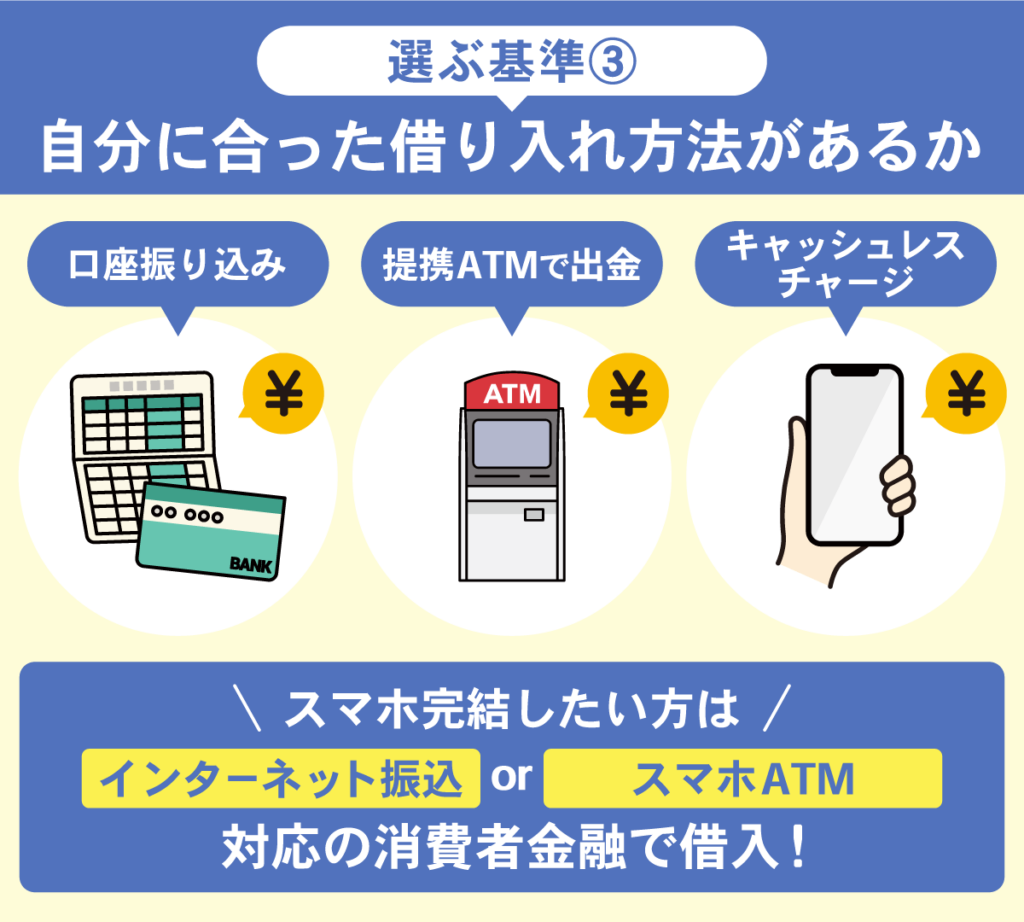

キャッシングの利便性をチェック!職場への電話連絡なし・スマホ完結で選ぶ

消費者金融でキャッシングする際には様々な借り入れ方法があり、自分に合った借り入れ方を選択できます。

| 消費者金融で利用できる主なキャッシング方法 | |

|---|---|

| 口座振り込み | インターネットやアプリから銀行口座を指定 |

| 電話でオペレーターに銀行口座を指定 | |

| 全国のコンビニや 銀行の提携ATMから出金 | 消費者金融のカードでATMから借り入れ |

| カード不要でスマホ1台でATMから借り入れ | |

| キャッシュレスで 残高にチャージ | 借り入れ金額が残高にチャージされる キャッシュレス決済にも利用可能 |

消費者金融での借り入れは主に、口座振り込み・提携ATMからの出金、キャッシュレスでのチャージで受け取りが可能です。

キャッシングによっては使用できない借り入れ方法もあるため、自分の用途に合ったお金の借り方ができるかどうかを確認する必要があります。

インターネットからの振込は夜間や土日祝問わず対応が可能なため、即日融資可能ですぐにお金が必要な方におすすめです。

また、スマホ1台で全国の提携ATMからお金を借り入れることもできます。

カードレスでスマホ完結したい方は、インターネット振込やスマホATMに対応しているキャッシングを選びましょう。

当記事紹介案件の借り入れ方法をまとめましたので、ぜひ参考にしてください。

| SMBCモビット | プロミス | アコム | アイフル | レイク | aupayスマートローン | LINEポケットマネー | メルペイスマートマネー | ファミペイローン | セントラル | アロー | フクホー | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| インターネット 振込 | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり |

| 提携ATM (カード) | あり | あり | あり | あり | あり | なし | なし | なし | なし | あり | なし | なし |

| 提携ATM (スマホ) | あり | あり | あり | あり | あり | あり | なし | なし | なし | なし | なし | なし |

| 電話振込 | あり | あり | あり | あり | あり | なし | なし | なし | なし | あり | なし | なし |

| キャッシュレス チャージ | あり | なし | なし | なし | なし | あり | あり | あり | あり | なし | なし | なし |

SMBCモビットをはじめ、大手消費者金融は利用できる借り入れ方法が多く利用しやすいためおすすめです。

キャッシングの基礎知識|審査が甘い業者との違いやメリット・デメリットを比較

キャッシング(消費者金融)は、急な出費に対応できる便利なサービスですが銀行カードローンとは法律や金利の仕組みが大きく異なります。

利用前に知っておきたい基礎知識を、比較表とあわせて解説します。

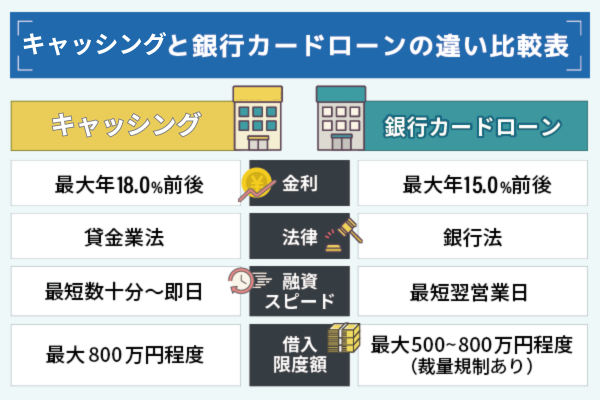

| 比較項目 | 消費者金融(キャッシング) | 銀行カードローン |

| 根拠となる法律 | 貸金業法(総量規制あり) | 銀行法(総量規制対象外) |

|---|---|---|

| 金利(実質年率) | 最大年18.0%前後 | 最大年14.0%〜15.0%前後 |

| 融資スピード | 最短数十分〜即日 | 最短翌営業日 |

| 無利息期間 | あることが多い | 原則なし |

| 借入限度額 | 最大800万円程度 | 最大500〜800万円程度 |

消費者金融(キャッシング)は総量規制の対象となる代わりに、スピード感と利便性に優れています。

銀行カードローンは低金利ですが、審査や融資までに時間がかかる傾向があります。

キャッシング最大のメリットは、審査が早く即日で借りられること(即日融資可能)です。

Web申込に対応している業者が多く、申込みから借入までをスマートフォンで完結できます。

一方で、キャッシングには金利が高めというデメリットがあります。

消費者金融の金利は銀行カードローンより高く、長期間利用すると利息負担が大きくなりがちです。

| 項目 | メリット | デメリット |

|---|---|---|

| 融資スピード | 最短即日で借りられるため、急な出費に対応しやすい | 早く借りられる分、計画性のない借入をしやすい |

| 申込・手続き | Web申込で完結し、来店不要で手軽 | 簡単に借りられるため借入のハードルが低い |

| 返済の柔軟性 | 最低返済額が低く、繰り上げ返済も可能 | 返済を先延ばしにすると利息負担が増えやすい |

| 利用のしやすさ | 限度額内で何度でも借入できる | 借りすぎるリスクがある |

| 金利 | 無利息期間を活用すれば利息を抑えられる | 上限金利は年17.8〜18.0%と高め |

| 借入限度額 | 少額借入に向いている | 高額融資には不向き |

| 法律による制限 | 貸金業法により利用者保護が徹底されている | 総量規制により年収の3分の1までに制限 |

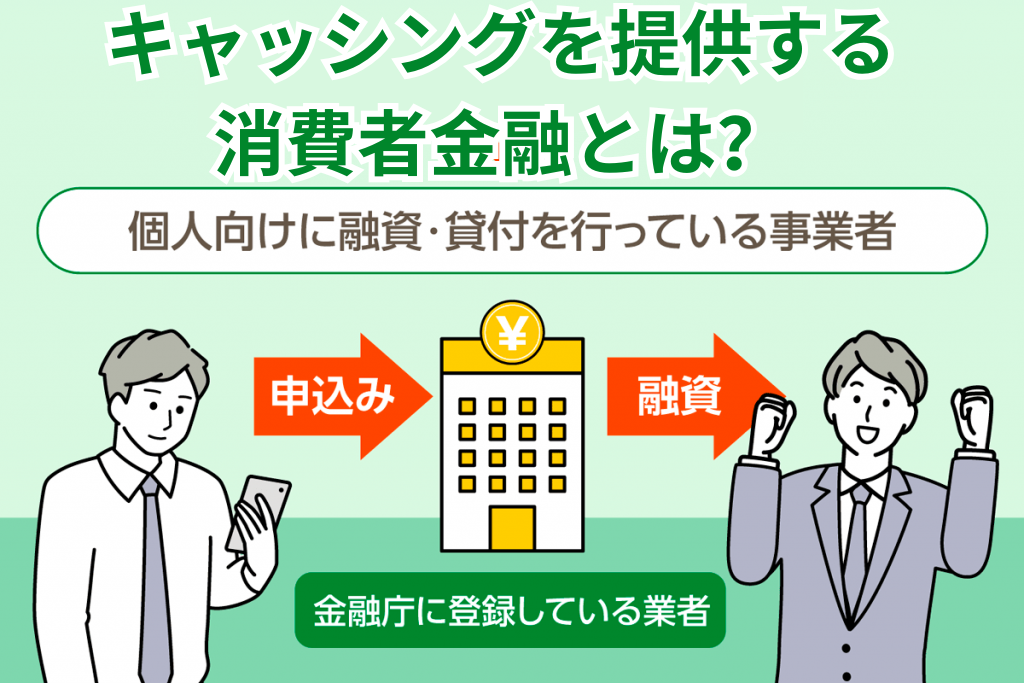

キャッシングを提供する消費者金融とは?個人向け融資の仕組みを解説

キャッシングを提供している消費者金融とは、個人向けに融資・貸付を行っている貸金業者です。

貸金業を行う事業者は、貸金業法に基づき財務局もしくは都道府県に登録し事業を行っています。

貸金業の登録先は、財務局長か都道府県知事のいずれかとなり、どちらに登録申請をするかは営業所の所在地によって変わります。

貸金業を始めるには|日本貸金業協会

貸金業の登録には厳格な要件が定められているため、利用者は安心して利用できるのです。

- 貸金業務取扱主任者(国家資格)の配置

- 純資産額5,000万円以上

- 貸付けの業務の従事歴

- 指定紛争解決機関(ADR)との契約

- 指定信用情報機関への加入

- 貸金業法第6条第1項各号に該当しない

中には無登録で貸金業を行う違法業者も存在するため、キャッシングを選ぶ際は登録貸金業者情報検索サービスで登録の有無を確認しましょう。

キャッシング(消費者金融)と銀行カードローンの大きな違いは「基準になる法律」と「上限金利の差」

消費者金融と銀行カードローンの違いを紹介します。

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利 | 最大年18.0%前後 | 最大年15.0%前後 |

| 法律 | 貸金業法 | 銀行法 |

| 融資スピード | 最短数十分~即日 | 最短翌営業日 |

| 借入限度額 | 最大800万円程度 | 最大500~800万円程度 (裁量規制あり) |

消費者金融と銀行カードローンの大きな違いは、基準になる法律と上限金利の差です。

法律の違いについては、消費者金融は貸金業法の規制を受けており、総量規制の対象となるため借入限度額は年収の3分の1までに制限されます。

例えば、年収300万円の方の場合、最大で100万円までしか借りられませんが、一方で銀行カードローンは銀行法の下で運営されているため、総量規制の対象外となります。

そのため、銀行の独自基準で借入限度額が設定されます。

金利の違いについては、消費者金融の上限金利は年18.0%前後であるのに対し、銀行カードローンは年15.0%前後と、やや低めに設定されています。

この金利差は、長期的に見ると返済総額に大きな影響を与える可能性があります。

融資スピードにも違いがあり、消費者金融は最短で数十分から即日融資が可能な場合が多いですが、銀行カードローンは通常、最短でも翌営業日の融資となります。

これは、銀行カードローンの審査プロセスに警察庁データベースへの照会が含まれているためです。

以下で詳しく解説するので、ぜひ参考にしてください。

キャッシング審査に影響する「法律」の違い!消費者金融は即日融資が可能

消費者金融と銀行カードローンでは、基準になる法律が異なります。

法律による大きな違いは、総量規制が適用されるかどうかです。

総量規制により、消費者金融での貸し付け上限は明確に決まっています。

一方で銀行カードローンは明確な基準こそありませんが、返済能力以上の融資を受けられるわけではありません。

あくまでも、総量規制の対象は消費者金融のみということです。

消費者金融は貸金業法に基づいて運営されており、総量規制の対象となります。

一方、銀行カードローンは銀行法に基づいて運営されており、総量規制の対象外なので、法律上は年収の3分の1を超える借入れが可能となります。

しかし、これは無制限に借入れができるということではなく銀行カードローンも独自の審査基準を設けており、借り手の返済能力を考慮して融資額を決定します。

総量規制の有無は、借入れの選択肢に大きな影響を与えます。

年収に対して既に一定の借入れがある場合、消費者金融からの追加キャッシングが制限される可能性があります。

銀行カードローンが総量規制の対象外であるからといって、安易な借入れを推奨するものではありません。

銀行も借り手の返済能力を慎重に審査し、過剰な融資を避けるよう努めています。

また、借り手自身も自己の返済能力を十分に考慮し、計画的な借入れを心がけることが重要です。

上限金利の設定が3~4%と差がある

消費者金融と銀行カードローンでは、上限金利の設定に3~4%差があります。

平均的な金利(実質年利)は次の通りです。

| 消費者金融 | 銀行 カードローン | |

|---|---|---|

| 金利 | 最大年18.0% 前後 | 最大年14.0%~ 15.0%前後 |

| 無利息期間 | あることが多い | ないことが多い |

上限金利は、銀行カードローンより消費者金融の方が3~4%高い傾向にあります。

しかし、消費者金融のキャッシングは無利息期間サービスを提供していることが多いです。

そのため、短期間の借り入れでは、無利息期間サービスのある消費者金融の方が利息額をおさえやすいと言えます。

また、金利は借入金額や返済期間によっても変わるため、返済シミュレーションなどを活用し選ぶようにしましょう。

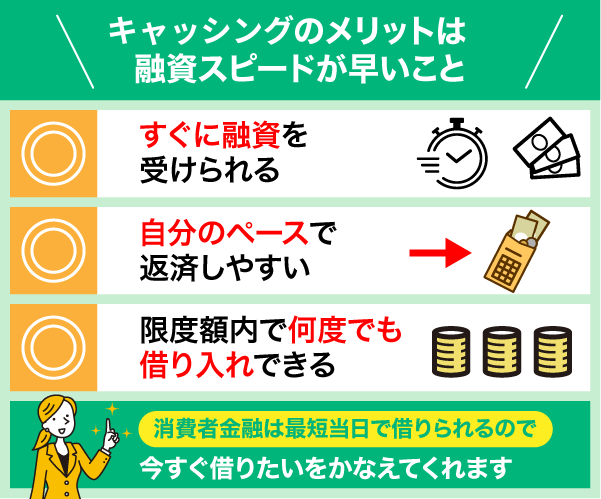

キャッシング最大のメリットは審査が早い!即日融資で今すぐ借りれる

キャッシングには、融資までのスピード感や柔軟性といった多くのメリットがあります。

- すぐに融資を受けられる

- 自分のペースで返済しやすい

- 限度額内で何度でも借り入れできる

中でも代表的なのが、最短即日で融資を受けられる点です。

多くの業者がWeb申込に対応しており、申込~借入までをスマートフォン上で完結できます。

返済方法の自由度が高く、利用者の負担を軽減してくれる仕組みになっています。

- 最低返済額を低く設定できる

- 繰り上げ返済が手数料無料で可能

- 返済方法が豊富(ネットバンキング・アプリ・ATMなど)

これにより、「今月は多めに返したい」「少しだけ払いたい」といった自分のペースに合わせた返済がしやすくなっています。

さらに、一度契約すれば限度額の範囲内で何度でも追加借入が可能です。

必要なタイミングで繰り返し使えるローンとして、突発的な出費にも強いと言えます。

銀行カードローンよりも対応が早くて柔軟に使えるため、一時的な資金不足に備える手段として非常に有効です。

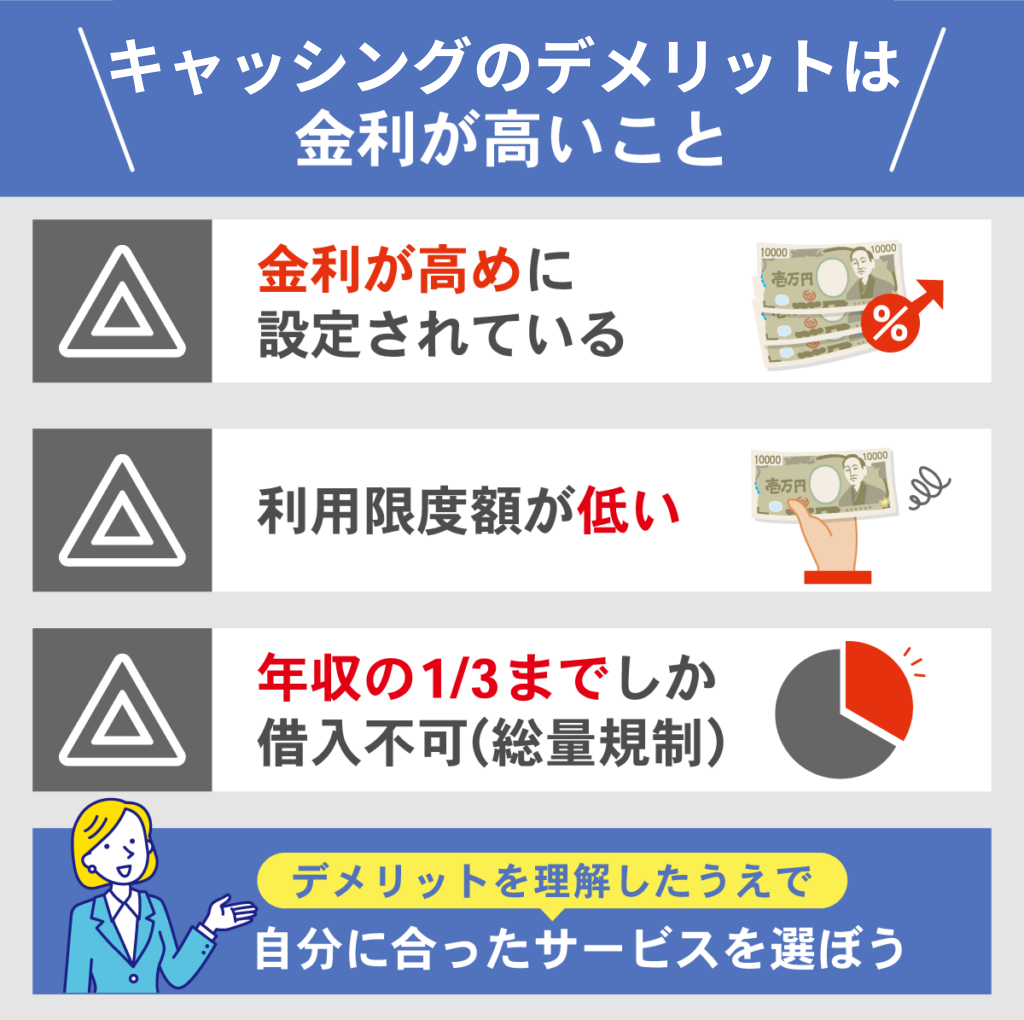

キャッシングのデメリットは金利!銀行ローンより高く設定される理由

キャッシングにはいくつかの注意すべきデメリットもありますので利用する前に理解しておきましょう。

- 金利が高めに設定されている

- 利用限度額が低い傾向にある

- 年収の1/3までしか借り入れできない(裁量規制)

消費者金融のキャッシングは使い道が自由である分、金利はやや高めに設定されている傾向にあります。

| 消費者金融 | 年17.8%〜18.0%程度 |

|---|---|

| 銀行カードローン | 年13.0%〜14.5%程度 |

また、貸付限度額が低めに設定されているのもデメリットのひとつです。

多くの消費者金融では限度額の上限は500万円〜800万円程度にとどまり、銀行のように1,000万円を超える大口融資には対応していません。

さらに、貸金業法により総量規制が適用され、借入は年収の3分の1までに制限されます。

年収300万円の人の場合、総量規制により最大でも100万円までしか借り入れできません。

消費者金融でのキャッシングのデメリットを理解した上で、自分に合ったローンやサービスを利用しましょう。

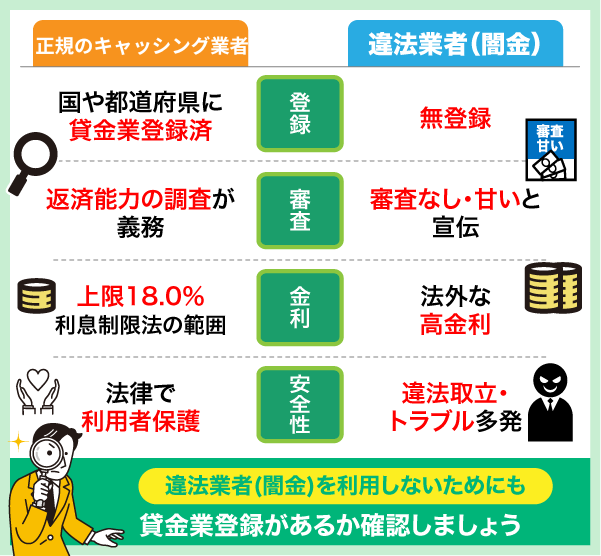

「審査が甘い」と謳う違法業者に注意!安全なキャッシング先の見分け方

審査が甘いと謳う消費者金でのキャッシングは違法業者(闇金)の可能性が高いため利用をしないようにしましょう。

違法な闇金業者に関わってしまうと、法外な利息や強引な取り立てといった深刻なトラブルに発展する恐れがあります。

安心して借入するためには、以下の2点で正規の貸金業者かどうかを必ず確認するようにして下さい。

- 貸金業登録されているか

- Yahoo! 知恵袋やSNSなどの口コミはどうか

キャッシング選びでは、「本当に安全な会社なのか」と不安を感じる方も多いでしょう。

詳しい見分け方を紹介するので、ぜひお役立てください。

参考:政府広報オンライン|キャッシングやローン返済でお困りの方へ

正規のキャッシング業者は「貸金業登録」がある!番号の有無を確認しよう

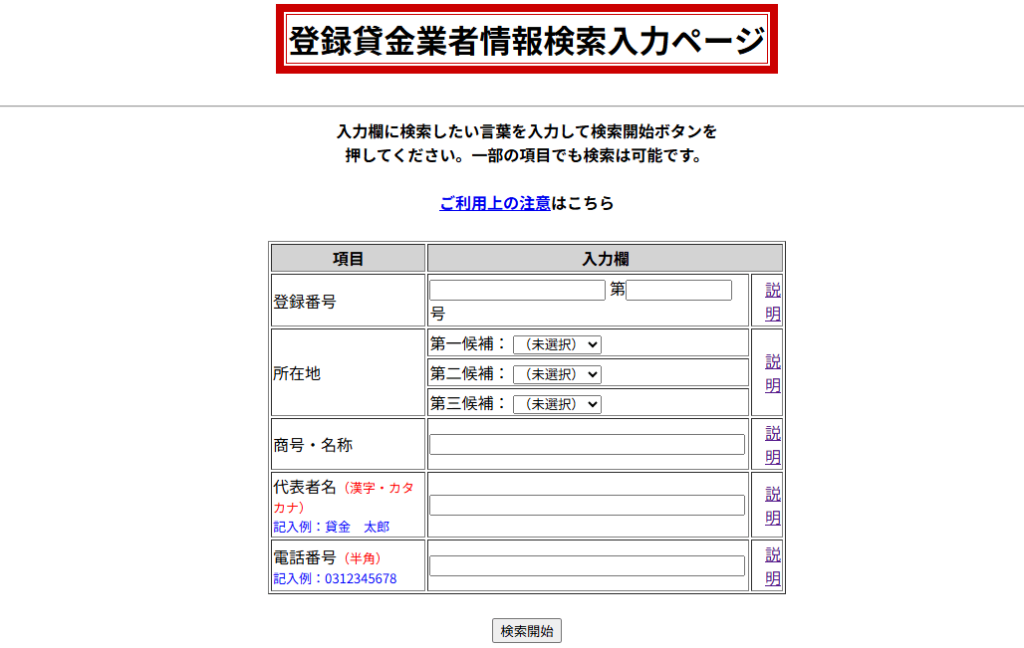

違法業者を見分けるには、貸金業登録されているか確認するのがおすすめです。

貸金業を行うキャッシング業者は、貸金業登録が義務付けられているからです。

情報検索サービスを利用すれば、登録済み業者をすぐに検索できます。

違法業者は金融庁から「違法な金融業者にご注意!」という注意喚起が出るほど、悪質な手口が横行しています。

金融庁では手口や被害の例が掲載されているため、不安な場合は事前に確認してください。

金銭トラブルに巻き込まれないためにも、悪質な違法業者には十分注意しましょう。

キャッシング審査の評判は?知恵袋やSNSのリアルな口コミをチェック

自分に合ったキャッシング業者を見分けるには、Yahoo! 知恵袋やSNSなどの口コミを確認するのがおすすめです。

公式サイトの情報だけでは、実際の使いやすさやサポート対応の雰囲気まではわかりません。

口コミを調べることで、利用者のリアルな体験談を知ることができ、安心して選びやすくなるからです。

たとえば、口コミからは以下のような情報が得られます。

- 審査スピード:「即日融資とあったが、実際は翌日だった」

- 対応の丁寧さ:「コールセンターの対応が親切で安心できた」

- 利便性:「アプリが使いやすく返済もしやすかった」

- 利用者層の傾向:「学生や主婦でも借りられた

など

とくに雰囲気や使いやすさを重視したい人は、利用者の口コミから情報を得られやすいと言えます。

より自分に合ったキャッシングを見分けたい方は、ぜひYahoo! 知恵袋やSNSをチェックしてください。

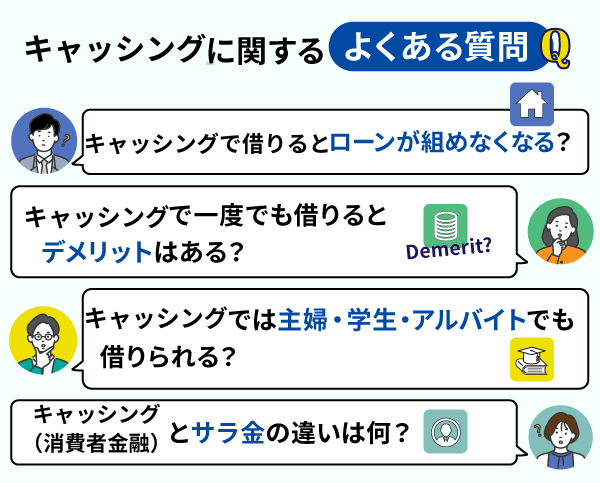

審査が甘いキャッシングに関するよくある質問

キャッシングに関するよくある質問を紹介します。

| よくある質問 | 回答 |

|---|---|

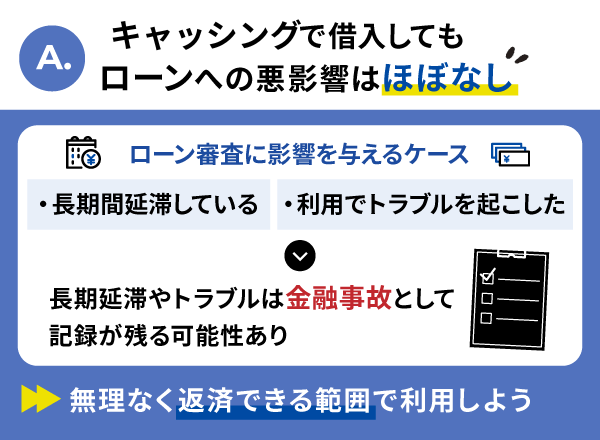

| キャッシングを利用すると住宅ローン等の審査に影響する? | 延滞・トラブルが無ければほとんど影響はない |

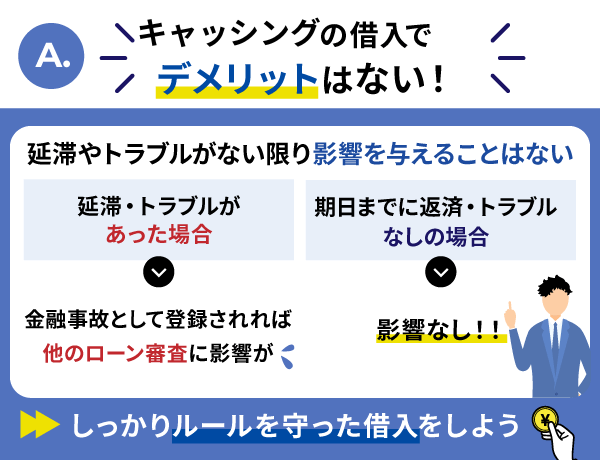

| キャッシングを一度でも使うとデメリットはある?将来への影響を解説 | 借りるだけではデメリットはない |

| キャッシングは主婦・学生・アルバイトでも審査対象になる? | 主婦・学生・アルバイトでも 一定の収入があれば借り入れできるケースが多い |

| キャッシング(消費者金融)とサラ金の違いは何?呼び方が違うだけ? | サラ金とキャッシング(消費者金融)はほとんど同じ |

ここまでキャッシングについて説明してきましたが、まだ疑問点や不安点が残っている方も多いかと思います。

気になる疑問がある方は、ぜひチェックしてみてください。

キャッシングを利用すると住宅ローン等の審査に影響する?

キャッシングで借りても無理なく利用していれば、ローンに影響を与えることはほぼありません。

ローン審査に影響を与える可能性があるのは、以下のケースです。

- 長期間延滞している

- 利用でトラブルを起こした

キャッシングの利用・延滞・トラブルは、信用情報として履歴が残ります。

とくに3か月以上の長期延滞は金融事故として登録されてしまい、ほとんどのローン審査が通らなくなる可能性が高いです。

そのためする場合は、無理なく返済できる範囲で利用しましょう。

キャッシングを一度でも使うとデメリットはある?将来への影響を解説

キャッシングを利用しただけでは、デメリットはないと言えます。

延滞・トラブルがなければ、他のローン審査や生活に影響を与えることはないからです。

しかし、返済能力を超える借り入れはできないため、借り入れ額次第では他のローンに通らなくなる可能性があります。

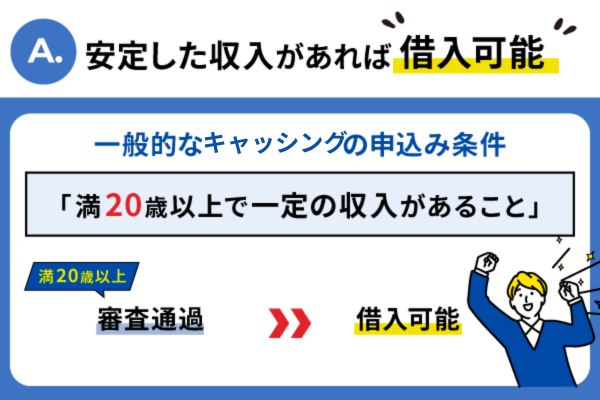

キャッシングは主婦・学生・アルバイトでも審査対象になる?

キャッシングでは、主婦・学生・アルバイトでも一定の収入があれば借り入れできるケースが多いです。

多くのキャッシングでは、「満20歳以上で一定の収入があること」を申し込み条件にしているからです。

また、専業主婦でも配偶者の同意があれば申し込みできるキャッシング業者もあります。

申し込み条件はキャッシング会社によって異なるため、各ホームページをご覧ください。

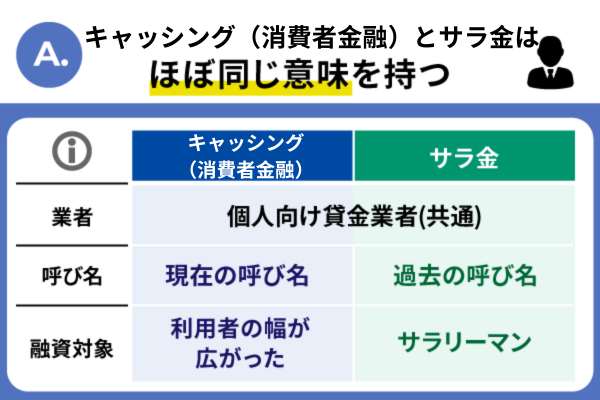

キャッシング(消費者金融)とサラ金の違いは何?呼び方が違うだけ?

キャッシング(消費者金融)とサラ金は、同じ個人向け貸金業者でほとんど同じ意味を持ちます。

サラ金とは「サラリーマン金融」のことであり、会社員を対象としていました。

しかし、最近ではサラ金も含め、全てをキャッシング(消費者金融)と一括りにしていることが多いです。

そのため、サラ金とキャッシング(消費者金融)はほとんど同じ意味と考えてよいでしょう。

まとめ│審査が甘いキャッシングは存在しない

結論、審査が甘いキャッシングは存在しません。

なぜなら、すべての正規の貸金業者は貸金業法に基づいて営業しており、 申込者の返済能力を審査することが法律で義務付けられているからです。

しかし、審査基準はカードローン会社ごとに異なるため、次のような工夫で通過の可能性は高まります。

- 事前診断を活用して可否をチェックする

- 借入希望額は年収の3分の1以下に抑える

- 正確な情報を記載し、虚偽申告を避ける

- 安定した収入がある職に就く

消費者金融カードローンの借り入れを検討している方は、ぜひ今回紹介したおすすめのキャッシング会社を参考に利用を検討してください。

「審査が甘い」とうたう業者は違法業者(闇金)の可能性があり、トラブルの元になるため注意が必要です。

そうした業者は法外な金利や強引な取り立てを行うケースも多く、絶対に利用してはいけません。

必ず、金融庁や日本貸金業協会に登録された正規の貸金業者かどうかを確認してから申し込みましょう。