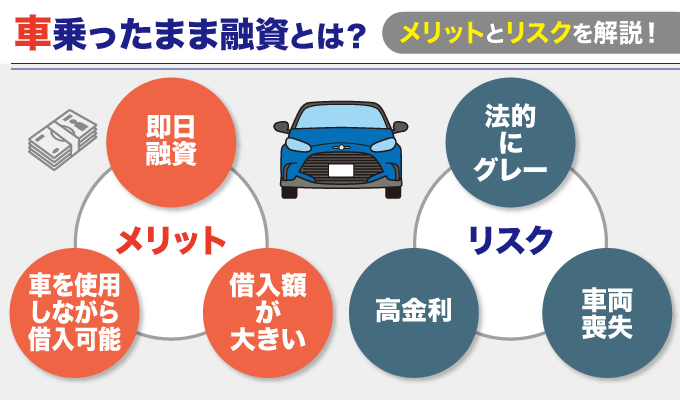

「車乗ったまま融資」とは、車を業者へ預けずにお金を借りられる融資方法です。

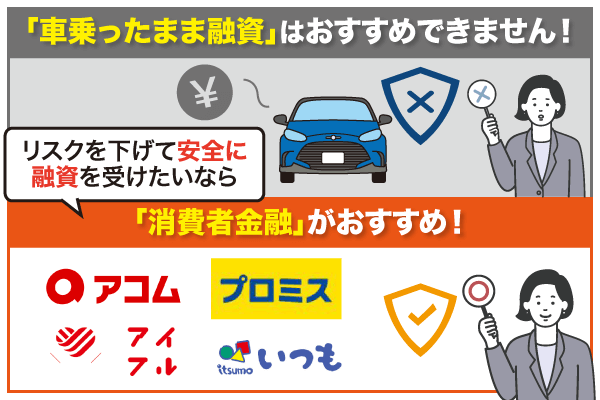

結論、車乗ったまま融資の利用は様々なリスクがあるため避けたほうが賢明です。

車乗ったまま融資は日常的に車の使用はできますが、所有権は業者に渡すことになるため事故や返済の延滞が起こった際に車を手放すこととなってしまう可能性があります。

また、法的には違法でないもののトラブル報告もあるため一般的なローンより慎重になるべきとされています。

似たものに消費者金融での借入がありますが、こちらは貸金業法という法律に則っているため安心できる仕組みがあります。

Q.貸金業法の対象となる「貸金業者」とは、どんな業者ですか?

金融庁

A.お金を貸す業務を行っており、財務局又は都道府県に登録をしている業者のことを、「貸金業者」といいます。具体的には、消費者金融、クレジットカード会社などが貸金業者です。

消費者金融は最短即日融資で車が必要不可欠な地方でも手軽に借入可能なため、車を手放したくない方におすすめです。

過去に審査落ちの経験があり消費者金融での借入が不安な方は、一度以下診断を試してみてください。

注釈

※1:お申込み時間や審査によりご希望に添えない場合がございます。

車乗ったまま融資で不安な要素も、消費者金融なら担保されているためリスクを避けることができます。

本記事では、車乗ったまま融資の内容やリスクについて解説します。

法的不安がある方に向けておすすめの消費者金融も紹介しているので、併せて確認してみてください。

いつもは申込みから契約・振込までWEBで完結する独自の審査基準を持つ消費者金融です。

24時間365日WEBでのお申込みを受け付けております。

即日融資にも対応しておりますので、まずはお気軽にご相談ください。

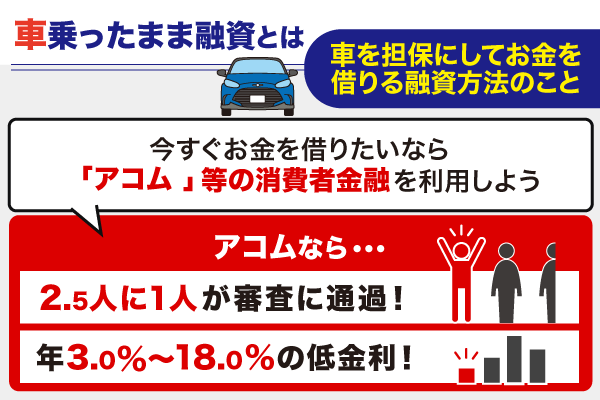

「車乗ったまま融資」とは車担保融資のひとつ

車乗ったまま融資は、車を業者に預けることなく担保としてお金を借りられるサービスです。

急な資金調達をしなければならない場面で利用する方がいて、「車乗ったまま方式」とも呼ばれます。

まず車乗ったまま融資と似たもので車担保融資や消費者金融での借入があるため、内容を比較してみました。

| 種類 | 概要 | 借入可能額 | 向いている人 |

| 車乗ったまま融資 | 車は預けずにお金を借りるサービス 名義を変更する場合がほとんどで、車検証を預けるため事故を起こした場合修理費が高くなる・ 返済が滞った場合車両を引き上げられるなどのリスクがある | 車の査定額の5割~ 7割程度と少なめ | ・車を失っても構わない人 ・借入額が少ない人 |

| 車担保融資 | 車を預けてお金を借りるサービス 車を担保にするため、返済が滞ると車を失うリスクがある | 車の査定額の7割~ 9割程度と多め | ・車を失っても構わない人 |

| 消費者金融 | 個人向けに無担保でお金を貸す金融サービス業者 審査はあるがWEB完結で車を手放す必要なく借入が可能という特徴がある | 約800万円 | ・車を手放したくない人 ・地方在住の人 ・車が必要な職業の人 ・WEB完結で手軽に済ませたい人 |

車乗ったまま融資と消費者金融の違いは、車の所有権が業者に渡るかと、借入可能額の大きさにあります。

車乗ったまま融資で車の所有権が業者に移ると、返済が間に合わなかった場合結局車を手放すことになるリスクがあります。

その点、消費者金融は車乗ったまま融資のリスク面をすべて担保しています。

地方在住の方や職業柄車が必要な方でも車を失う不安がなく、どこからでも自動契約機やWEBから申込が可能です。

消費者金融は貸金業法に則って運営されており、法的な整備のもとで安心して利用できます。

さらにWEB完結でスマホ1つあれば振込まで完了するため、今すぐお金を借りたい人は消費者金融カードローンの利用を検討しましょう。

以下で貸金登録済の消費者金融を紹介しますので、チェックしてみてください。

アコムなら2.5人に1人が審査に通過しているため審査落ち経験者にも心強い!

最短20分融資*1で借入を急ぐ方にもおすすめ

| カードローン会社 | 特徴 | 融資スピード*¹ | 審査通過率 (2024年10月時点) | 金利 | 借入可能額 | 自動契約機数 | 登録番号 |

|---|---|---|---|---|---|---|---|

アコム | 2.5人に1人が審査に通過 無料診断を受ける | 最短20分 | 39.1%*³ | 年3.0%~18.0% | 最大800万円 | 893台 (21年3月現在) | – |

プロミス | 審査通過率が 40%超えで高い! 即日融資を受ける | 最短3分 | 35.6%*² | 年2.5%~18.0% | 最大800万円 | 300台 (25年3月現在) | – |

SMBCモビット | 最短15分*で借入可能 即日融資を受ける | 最短15分 | 非公開 | 年3.0%~18.0% | 最大800万円 | 400台 (22年4月現在) | 近畿財務局長(14)第00209号 日本貸金業協会会員 第001377号 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:参照:SMBCコンシューマーファイナンス月次データ

※3:参照:アコムマンスリーレポート|2025年3月期参照

いつも

- 独自審査だから、大手消費者金融で審査落ちした方も期待できる

- 最短30分で借入完了まで可能

- 電話連絡が原則ないためバレにくい

\原則在籍確認の電話連絡なし/

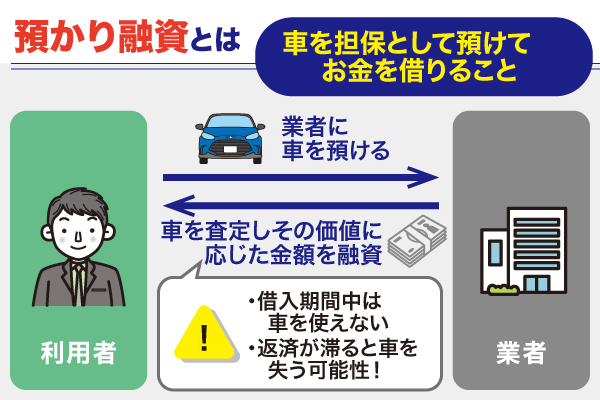

車担保融資のもうひとつの方法は「預かり融資」

預かり融資とは、車を業者へ担保として預け、その価値に応じた金額を借りるサービスです。

| 預かり融資の特徴 | |

| 車の管理負担軽減 | 借入期間中は業者が車を保管するため、利用者は車の維持費や駐車場代を節約できる |

| 低金利 | 車を預かることで貸し手側のリスクが低くなるため、通常の車乗ったまま融資と比較して金利が低くなる傾向がある |

| 即日融資が可能な場合がある | 車を実際に預けるため、融資も迅速に行われることが多い |

質屋の仕組みに近く、借入期間中は車を使用できません。

しかし、車乗ったまま融資よりも借入可能額は高額になる傾向があります。

返済が滞ってしまうと、車を失う可能性が高くなります。

預かり融資を検討する際は、自身の状況を評価し、車を手放すことによる影響を慎重に考えることが重要です。

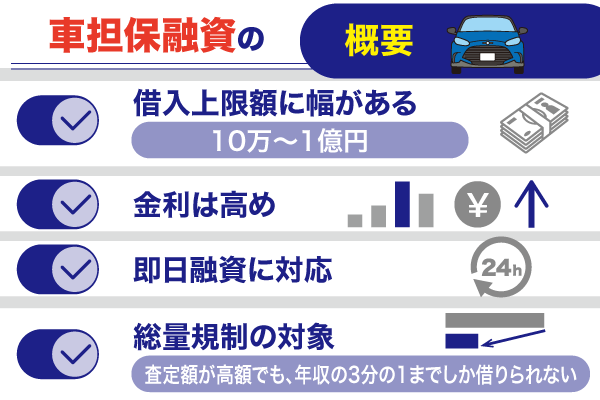

車担保融資の概要

車担保融資とは、上記の「車乗ったまま融資」と「預かり融資」というかたちで、車を担保に融資するものです。

自動車担保ローンとも呼ばれます。

| 車担保融資の特徴 | |

| 融資額の 決定方法 | 融資額は基本、車の査定価格に基づいて決定される。 車の年式や走行距離、状態などが査定の際に考慮される。 |

| 金利と 返済期間 | 他の無担保ローンと比べて、低めに設定されることが多い。(6.0~20.0%程度) 返済期間は通常6ヶ月から5年程度。 |

| 即日融資 | 多くの業者が即日融資に対応。 事前に必要書類を準備しておくと可能性は高まる |

| 車の所有権 | 融資期間中も車の所有権は借り手にあるが、担保として登録される。 ※返済が滞った場合、車が差し押さえられる可能性あり |

| 対象となる 車両 | 通常、自家用車が対象。 一部の業者では商用車や特殊車両なども対象。 ※車の年式や走行距離に制限がある場合あり |

| 総量規制の 対象 | 年収の1/3以上の金額は借り入れ不可。 |

急にお金が必要になった際や他の融資が難しい場合の選択肢として有効ですが、車を失うリスクを伴います。

リスクを十分に考慮し、慎重に検討することが重要です。

以下の見出しでは、車担保融資の内容について解説します。

借入上限額は10万~1億円程度

車担保融資の借入上限額は、10万~1億円程度と幅があります。

実際の借入上限額は、担保とする車の価値に応じて決まります。

| 借入上限額に影響を与える主な要因 | |

| 車種と年式 | 高級車や人気車種、比較的新しい車は高額の融資を受けやすい傾向がある |

| 走行距離 | 走行距離が少ない車ほど価値が高く評価され、借入上限額も高くなる |

| 車の状態 | 外装・内装の状態が良好な車は高く評価される |

| 市場価値 | 中古車市場での需要が高い車種は、借入上限額が高くなる傾向がある |

しかし、車が高額査定されたとしても、車担保融資は総量規制対象のため年収の三分の一以上の借り入れはできません。

貸付金利は6.0~20.0%程度

車担保融資の貸付金利は、6.0~20.0%程度です。

しかし、実際には上限である20.0%に近い金利を設定されることが多いです。

利息制限法により、年間の上限金利は20.0%を上限として定められています。

| 各金融業の上限金利を比較 | |

| 消費者金融 | 年18.0%程度 |

| 銀行カードローン | 年14.0%~14.5% |

| 車担保融資 | 年6.0~20.0% |

消費者金融や銀行カードローンの上限金利と比較してみると、やはり車担保融資の金利は高めといえるでしょう。

金利が高くなってしまう理由として、貸し手側のリスク対策などが挙げられます。

車担保融資は、通常の審査基準を満たせない方々にも利用可能な選択肢です。

しかし担保があるとはいえ、リスクを考慮して金利は比較的高めに設定されることが一般的とされています。

必要書類を用意しておけば即日融資可能

車担保融資は、即日融資にも対応しています。

事前に必要書類を用意しておけば、15分~30分程度でお金を借りられます。

車担保融資の必要書類は、以下のとおりです。

その他、状況によっては以下の書類が必要になる場合もあります。

●車の見積書・注文書

●自動車保険証

●実印

●直近の給与明細(給与所得者の場合)

●決算書の写し(法人の場合)

手続きがスムーズに進めば、消費者金融よりも早く現金が手に入る可能性もありますが、書類に不備がないよう注意が必要です。

総量規制の対象となる

車担保融資にも総量規制が適用されるため、年収の1/3以上の金額は借りられません。

例えば年収が300万円の場合、担保とする車の査定額がどれだけ高額であっても、借りられる金額は最大で100万円までです。

総量規制は、2010年に完全施行された改正貸金業法の一環として導入されました。

主な目的としては、過剰借入れによる多重債務問題を防ぐことにあります。

車担保融資を検討する際は、自身の年収と既存の借り入れ状況を考慮し、総量規制の範囲内で借り入れ可能かどうかを事前に確認することが重要です。

総量規制は借り手保護のための制度ですが、一方で必要な資金調達が難しくなるケースもあります。

そのような場合は、他の融資方法や資金調達の手段も併せて検討しておくことをおすすめします。

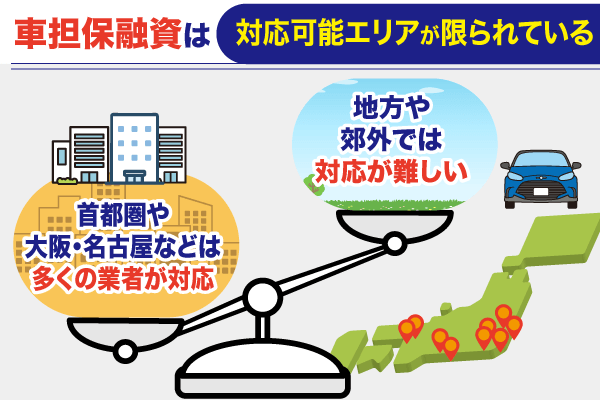

全国対応可能な車担保融資はない

車担保融資は、業者ごとに対応可能なエリアが限定されています。

したがって、全国対応はしていません。

| 地域 | 対応状況 | 詳細 |

| 首都圏 | 多くの業者が対応 | 東京、神奈川、 埼玉、千葉など |

| 大阪市圏 | 比較的多くの業者が対応 | 大阪、名古屋、 福岡など |

| 地方都市 | 一部の業者が対応 | 県庁所在地クラスの都市 |

| 郊外や地方 | ほとんど未対応 | 対応している業者が少ない |

| 離島 | ほとんど未対応 | ほとんどの業者が対応していない |

利用する場合は、希望エリアに対応する業者を探す必要があります。

車担保融資を検討する際は、希望するエリアで営業している業者を個別に調査しておき、直接問い合わせることをおすすめします。

その点、消費者金融は24時間365日申し込みを受け付けているところが多いため、いつでもどこでも借入したいときに申込みが可能です。

更に申込み方も、WEBや電話・自動契約機から選ぶことができ、契約機は全国に設置されているため出先でも対応することができます。

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

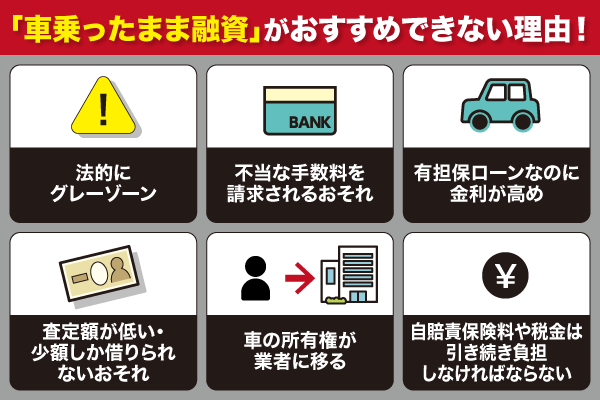

車担保融資がおすすめできない6つの理由

ここまで車担保融資の概要を解説してきましたが、決しておすすめはできません。

その理由は、以下の6つです。

1. そもそも法律的にグレーであるため

2. 十分な説明もなく不当な手数料を請求されるため

3. 有担保ローンにもかかわらず消費者金融と金利が同水準であるため

4. 車の査定額が低く実際には少額しか借りられないため

5. 車の所有権が車担保融資業者に移るため

6. 自賠責保険料や税金は引き続き負担することになるため

以下の見出しでは、車担保融資がおすすめできない各理由について詳しく解説します。

1.そもそも法律的にグレーであるため

車担保融資は、法律に抵触する余地があります。

車担保融資では、車検証や自賠責証明書の引き渡しを求められることが一般的ですが、この行為自体は違法ではありません。

しかし、車検証や自賠責証明書を引き渡すことにより、以下の罰則を科せられる恐れがあります。

車乗ったまま融資では、車の運転自体は一応可能ですが、車検証と自賠責証明書を所持していない状態で運転すると上記に違反します。

2.十分な説明もなく不当な手数料を請求されるため

一般の消費者金融では手数料がほとんど発生しませんが、車担保融資では手数料を請求されます。

手数料の請求自体は問題ありませんが、車担保融資の手数料は詳細不明であることが多く、本来負担する必要がないお金まで不当に取られるリスクがあります。

前提として、貸金業法で認められる利息以外の手数料は、以下のように限られています。

● ローンカードの再発行手数料

● 法定書面の再発行手数料

● 口座再振替費用

● 契約書添付の印紙代

● 登録免許税

● 強制執行、担保権実行費用

● ATM手数料

車担保融資業者が上記以外の名目で請求する費用は「みなし利息」とみなされ、法定金利を超える場合、違法となります。

しかし、業者はこの点を逃れるために、明確に「手数料」と言わず「印紙代等」というあいまいな表現で請求することが多いです。

金額が不当に高いケースもあるため、安易な利用は避けましょう。

3.有担保ローンにもかかわらず消費者金融と金利が同水準であるため

車担保融資は、その名のとおり車を担保にお金を借りるサービスです。

通常、担保融資にかかる金利は、無担保融資よりも低く設定されます。

にも関わらず、車担保融資の実際の適用金利は18.0~20.0%程度と、無担保融資である消費者金融と同水準です。

価値のある車を担保にしていながら、高額な利息を請求されるのは、本来不適切です。

同程度の利息を請求されるのであれば、消費者金融のほうが割に合っているといえます。

車担保融資を検討する際は、金利面や借入可能額、返済期間なども含めて総合的に判断することが重要です。

また、他の融資方法との比較も行い、自身の状況に最も適した選択肢を選ぶことをおすすめします。

4.車の査定額が低く実際には少額しか借りられないため

車担保融資の業者のなかには「1億円まで借入可能」などと、高額融資を謳うところもあります。

なぜなら車担保融資では、車の査定額は低くなる傾向があるためです。

例えば、借入限度額が1,000万円であっても、実際には10万円程度しか借りられないケースも珍しくありません。

また、悪徳な業者は小さな傷や汚れを理由に査定額を下げ、実際の融資額も通常査定額の3割減とすることもあります。

担保の価値が適切に評価されないのであれば、ほかの融資方法を検討したほうがよいでしょう。

5.車の所有権が車担保融資業者に移るため

車担保融資のうち、車乗ったまま融資であれば、車の運転自体は可能です。

しかし、車の所有権は業者に写ります。

したがって、融資の返済が終わるまでは、業者から車を借りるかたちになります。

車の所有権が業者に移ることで、以下の問題が発生します。

● 業者から車のリース料を請求される

● 事故に遭った際に業者から補償を要求される恐れがある

● 業者の好きなタイミングで車を売却される

上記のように大きなリスクがあるため、車の所有権が業者に移る車担保融資は危険です。

6.自賠責保険料や税金は引き続き負担することになるため

車担保融資では、車の所有権が業者に移転します。

そして所有権が業者に移ることで、本来は自賠責保険料や税金の支払義務も業者に移るはずです。

しかし車担保融資では、自賠責保険料や税金は、引き続き融資の利用者が負担することになっています。

このような業者の対応も、車担保融資が不誠実なサービスだと考えられる理由のひとつです。

納得がいかなければ、その時点で車担保融資は資金調達手段の選択肢から外してしまいましょう。

まとめ

車担保融資は、車を担保にお金を借りるサービスです。

なかでも車乗ったまま融資は、車を手元に残したまま利用できるため、検討したい方もいるでしょう。

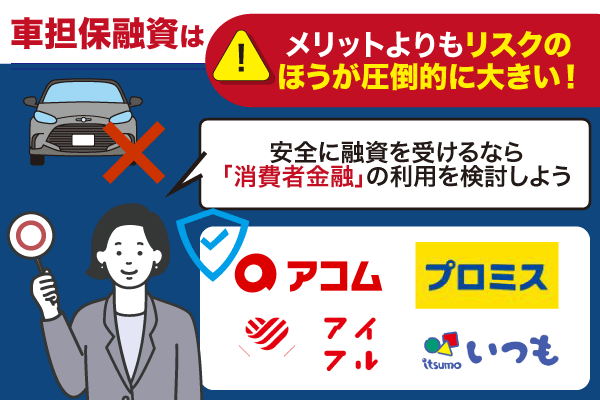

しかし、車担保融資には、本記事で紹介した6つの危険が潜んでいます。

メリットよりもリスクのほうが圧倒的に大きいため、利用は推奨しません。

安全に即日融資を受けたい場合は、消費者金融を利用しましょう。

消費者金融は貸金登録されており、即日融資に対応しているのでリスクを抑えた上で迅速に借入可能です。

借入先によっては無利息期間があるため、金利負担を減らして計画的に借入を行いましょう。

名前:鈴木 翔馬(すずき・しょうま)

所有資格:2級ファイナンシャル・プランニング技能士/宅地建物取引士

おもなキャリア:学習塾勤務時代のブログ運営経験で得たスキルを活かし、フリーランスWebライターに転身。 現在は金融・不動産ジャンルの記事をメインに執筆や監修を担当。SNSでは専業Webライターになるためのノウハウを発信中。趣味はアニメ鑑賞やカラオケ、読書など。