また審査に落ちた・・・本当にお金を借りられなくてどうしよう

このままだと自己破産しなきゃいけないのかな?人生もうおしまいだ

このように、どうしてもお金を借りられなくて絶望している方もいるのではないでしょうか。

しかし、まだ諦める必要はありません。

何度も融資審査に落ちている方でも、資金難を逃れられる方法はまだあります。

お金を借りられないのは、主に以下の5つの理由によって審査に通らなかった可能性があるためです。

| 審査落ちした理由 | 対処法 |

| 申込み条件に当てはまっていない | 安定した収入を得れる職に就く |

| 申込書類に不備がある | 申込前に記載漏れがないか入念に確認する |

| 支払延滞などで信用情報に問題がある | 5年ほど期間を開けて申込む |

| 他社借入があり多重申込になっている | 返済を先に済ませてから申込む |

| 借入額が総量規制を超えている | 借入額を年収の1/3に収める |

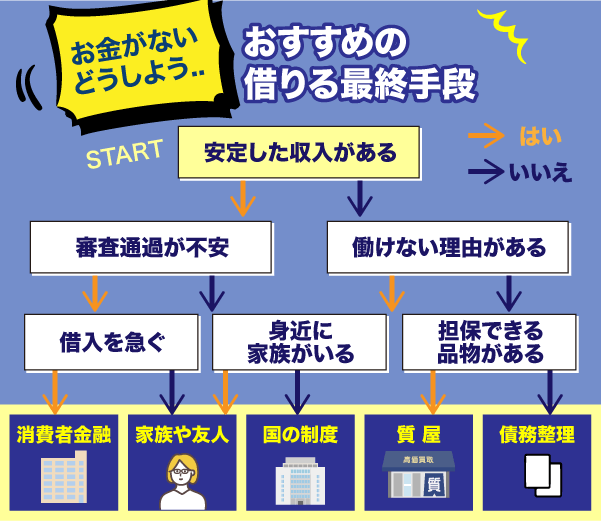

どこからも借りれない場合の対処法としては消費者金融・公的融資制度・質屋・債務整理などがあります。

| 最終段階 | 審査の有無 | 融資時間 | おすすめな人 |

| 消費者金融 | あり | 最短3分 | 審査通過が不安な人 返済能力がある人 融資を急ぐ人 |

| 家族や友人 | なし | 最短即日 | 周りに頼れる人がいる人 |

| 国の制度 | なし | 1週間~1ヶ月程度 | 働けない理由がある人 |

| 質屋 | なし | 最短即日 | 担保にできるものがある人 |

| 債務整理 | あり | 数ヶ月以上 | 現時点で借入が多い人 |

自身の借りれない原因を突き止めたうえで、確実に借入できる方法を探しましょう。

中でも消費者金融は即日融資が可能で時短な上に、無利息期間があるため金利負担を抑えて借入することができます。

審査落ちしたことある方も、原因の要素をなくせば審査通過する可能性は十分にあります。

現在借入が可能な状態であるかは以下の診断機能で判断できるので、試してみてください。

本記事では、お金がないのにどこからも借りられないときの最終手段12選をやってはいけないNG行動と併せて紹介します。

お金を借りられず困っている方は、是非参考にしてみてください。

いつもは24時間365日インターネットから申し込みを受け付けている消費者金融です。

即日融資に対応しており、web申込みの場合最短30分で融資が可能です。

独自審査を採用しておりますので、大手の審査に落ちた経験がある方も是非お気軽にご相談ください。

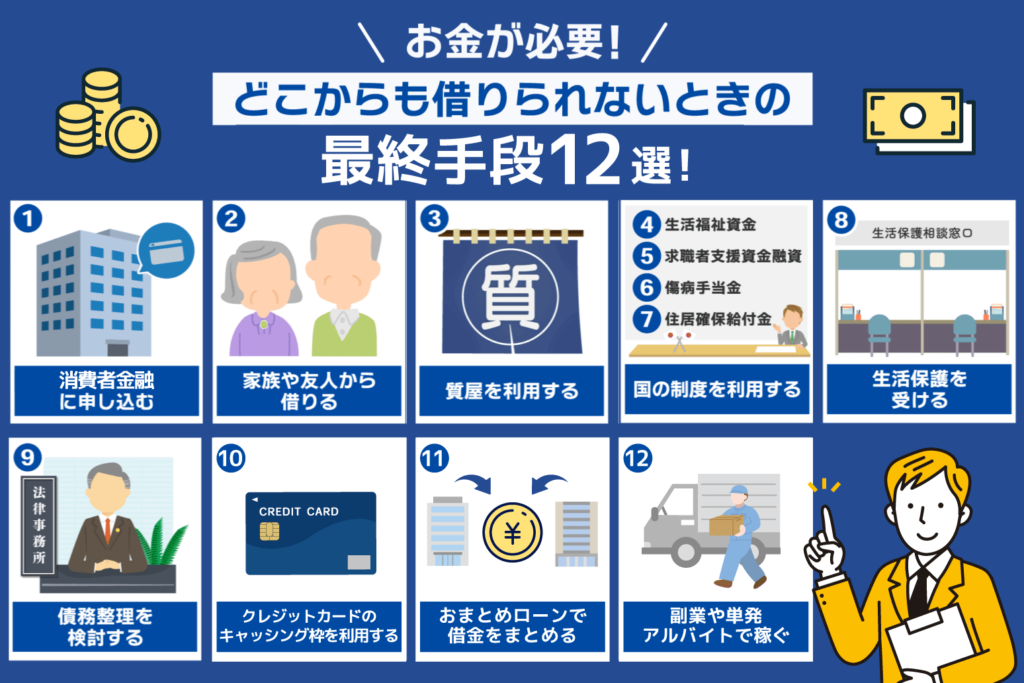

本当にお金がないのにどこからも借りれない人が試すべき最終手段12選

お金がないのにどうしても借りられないときの最終手段12選は、以下のとおりです。

| 借入方法 | おすすめな人 | 注意点 | 要する時間 |

| 消費者金融 | 借入を急ぐ方・審査落ちの経験がある方 | 審査に通過する必要がある | 最短3分 |

| 家族や友人 | すぐに連絡の取れる友人がいる方 | 関係性が崩れる可能性がある | 最短即日 |

| 質屋 | ブランド品や貴金属を持っている方 | 品物が返ってこない可能性がある | 最短即日 |

| 生活福祉資金 | 所得が少ない方・高齢者・障害者の方 | 融資に時間を要する | 1ヶ月以上 |

| 求職者支援資金融資 | 求職中の方 | 仕事を始めても返済は続く | 1週間~10日程 |

| 傷病手当金 | 病気やケガが理由で働けない方 | 会社とのやり取りが発生する | 約1ヶ月~2ヶ月 |

| 住居確保給付金 | 家賃を払えず追い出されそうな方 | 家賃額によっては一部支給になる | 約1ヶ月 |

| 生活保護 | どうしても働けない事情がある方 | 所有できるものに制限がある | 約1ヶ月 |

| 債務整理 | 債務の返済が困難な方 | 個人情報機関に事故情報が登録される | 数ヶ月 |

| クレカのキャッシング枠 | 元々キャッシング枠が設定されている方 | 金利が高めに設定されている | 最短即日 |

| おまとめローン | 借金が複数箇所にある方 | 追加借入ができない | 最短即日 |

| 副業や単発アルバイト | 少額でいいから一時的に借りたい方 | 即日で多額の借入はできない | 最短即日 |

借入を急いでいる方は最短即日融資が可能な消費者金融がおすすめで、他にも生活福祉支援や生活保護を受けるという対処法もあります。

債務整理は時間がかかる上に信用情報に傷がついてしまうため、最終手段として考えましょう。

それぞれおすすめな人やデメリットが違うので、自身の状況を振り返って一番適している借り方を考えましょう。

以下の見出しでは、それぞれの対処法について解説します。

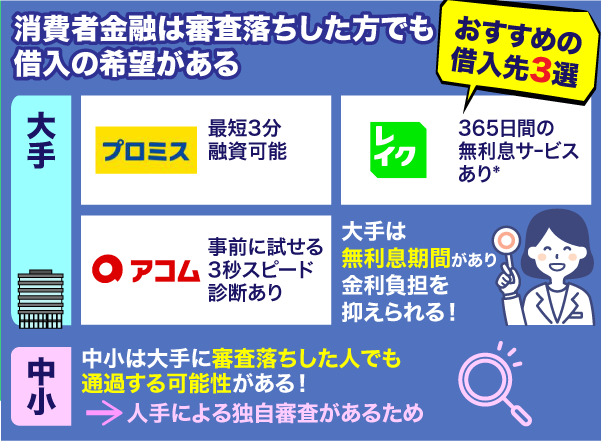

消費者金融は審査落ちした方でもまだ借入の可能性がある

消費者金融は一度審査落ちした方でも、再度通過する可能性がある借入方法です。

消費者金融は大手と中小に分かれているので、それぞれの特徴を理解して申し込むことが大事です。

大手と中小の違いは、審査方法と審査通過率を公開しているかどうかにあります。

| 大手消費者金融 | 中小消費者金融 | |

| 審査方法 | 機械で行う属性情報重視の機械審査 | 人手で行う柔軟な独自審査 |

| 融資スピード | 最短3分 | 最短即日 |

| 上限金利 | 18.0% | 20.0% |

| 審査通過率 | 公表しているところもあり平均37%ほど | 非公開 |

大手消費者金融は審査通過率を公表しており、即日融資が可能な借入先が多いです。

どこからもお金を借りられない人は、審査通過率が公開されている借入先なら安心して申し込めるでしょう。

初めての借入の場合は無利息期間があるため、借りて無利息期間内に返済したら金利負担も0で済みます。

以下で大手消費者金融のおすすめな借入先3選を紹介します。

| カードローン会社 | 審査の安心ポイント | 審査通過率 (2024年10月時点) | 融資スピード※ | 無利息期間 | 電話での 在籍確認 |

|---|---|---|---|---|---|

プロミス | 審査通過率を公表! 申込前の不安軽減◎ 詳細はこちら | 35.6%*¹ | 最短3分 | 初回30日間*² | 原則在籍確認の 電話なし*³ |

アコム | 審査の待ち時間が 最短20分で安心 詳細はこちら | 39.1%*¹ | 最短20分 | 初回30日間*⁴ | 原則なし |

レイク | 審査状況を確認できて 審査も安心◎ 詳細はこちら | 非公開 | 最短15分*⁵ | 365日間*⁶ | なし*⁷ |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

※1:プロミス:プロミス月次データ参照

アコム:アコム月次データ参照

※2:メアド登録とWeb明細利用

※3:電話での確認はせずに書面やご申告内容での確認を実施

※4:無担保キャッシングローン利用

※5:Webで最短15分融資 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※6 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※7:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

中小消費者金融は、大手消費者金融の審査に落ちてしまった方におすすめです。

人手で1つ1つ審査を行うため、柔軟な審査が期待できます。

金利は大手消費者金融よりもやや高めになってしまいますが、どうしてもお金を借りられなくて困っている場合は、検討してみるのもひとつの手です。

いつも

- 独自審査だから、大手消費者金融で審査落ちした方も期待できる

- 最短30分で借入完了まで可能

- 電話連絡が原則ないためバレにくい

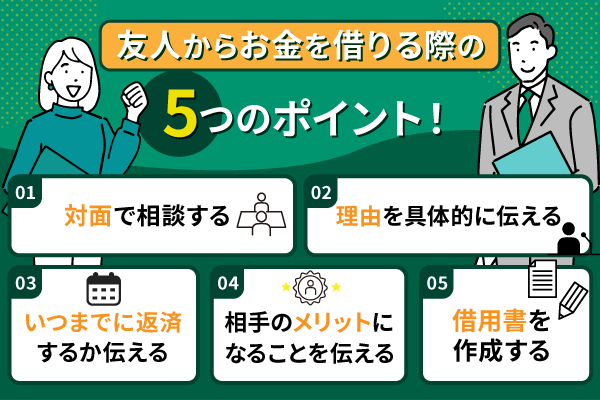

家族や友人からお金を借りる

消費者金融や金融機関からの借入に抵抗がある場合は、家族や友人を頼るのも選択肢のひとつです。

家族友人であれば審査がいらないうえ、返済条件に融通を利かせてくれる可能性があります。

- 貸し手の気持ち次第なため審査が不要

- 都合がつけば最短即日で借りれる

- 返済条件に融通が効く可能性がある

一方で、返済が滞ると人間関係に亀裂が入るリスクがあります。

借金の内容について口頭で定めてしまうと、証拠や認識にズレが生じてトラブルにつながりやすいため、借用書を作成し必ずやり取りは書面で残しておきましょう。

また借入金額が高額になる場合、贈与とみなされるリスクもあります。

そのお金が本当に返済義務のある借金なのか、それとも返済不要な贈与なのか、税務署が判断する必要があるためです。

国税庁は、金銭の授受に関して返済意思が認められない場合、それを贈与と判断することがあると明示しています。

実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」または「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。

国税庁「No.4420 親から金銭を借りた場合」

⚠️贈与税のリスクに要注意!

返済実態がない場合、税務上贈与税の課税対象になる可能性があります。

1️⃣借用書の作成

2️⃣振込記録の保存

上記を徹底し、返済義務のある借金であることを証明しましょう。

家族や友人からお金を借りる際の注意点は、以下の記事で詳しく解説しているため、検討している方は合わせてご覧ください。

ブランド品や貴金属を持っている場合は質屋を利用する

急の現金調達が必要なときは、質屋の利用も選択肢として考えられます。

質屋では、身分証明書を提示するだけで、担保としての品物(質草)の査定額の7~8割を借りられます。

質屋は審査がないため、専業主婦や学生、無職の方でも利用しやすいです。

- ブランドバッグ(ルイ・ヴィトン定番モデル)

- 高級腕時計(セイコー上位モデル)

- 最新スマートフォン

また、その場で現金を受け取れる点もメリットです。

しかし質屋は貸金業法が適用されないため、年利が最大109.5%まで加算される可能性があります。

また、借入期間はおおむね3ヶ月であるため、返済期限は厳しめであることに注意してください。

質屋については以下の記事で詳しく解説しているため、利用を検討している方は合わせてご覧ください。

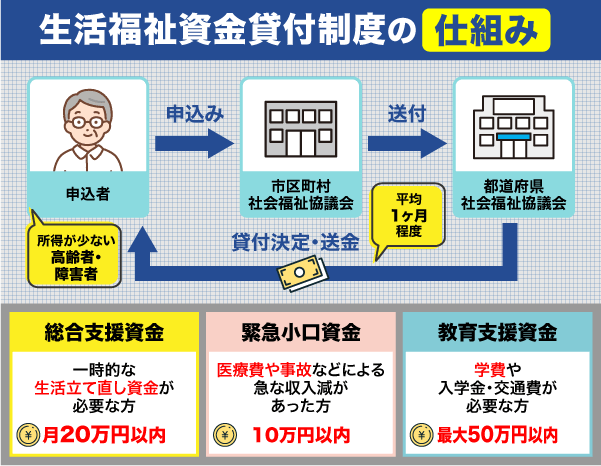

所得が少ない場合は全国社会福祉協議会の生活福祉資金貸付制度を利用する

全国社会福祉協議会が提供する生活福祉資金貸付制度は、所得が少ない方や高齢者、障害者の方向けに提供されている支援制度です。

無利子または低利子で資金を借りられる仕組みで、金融機関からの借入が難しい状況でも公的支援として法制度に基づいた貸付を受けることが可能です。

生活福祉資金貸付制度とは

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

政府広報オンライン

生活福祉資金貸付制度の概要は以下の表のとおりです。

| 申込先 | 各市区町村社会福祉協議会 |

|---|---|

| 対象者 | 低所得世帯:世帯の収入が自治体基準以下で、必要最小限の資金で生活再建が見込まれる世帯障害者世帯 障害者世帯:障害者手帳や療育手帳を持つ方が属する世帯 高齢者世帯:65歳以上の高齢者が属し、日常生活の維持に資金が必要な世帯 |

| 貸付金の種類 | 総合支援資金 教育支援資金など |

| 利率 | 連帯保証人あり:無利息 連帯保証人なし:年1.50% |

生活福祉資金貸付制度は生活サポート基金と呼ばれる場合もあります。

一部の自治体では、生活サポート基金の枠組み内に生活福祉資金貸付制度を置いているところもあるようです。

貸付には種類があり、それぞれ用途や限度額、利率が異なります。

以下の表に、主要な貸付種別と内容をまとめました。

| 貸付種別 | 主な対象・用途 | 限度額 | 融資時間 | 利率 |

|---|---|---|---|---|

| 総合支援資金 | 生活再建に向けた資金 | 月20万円以内 ×3か月 | 平均1~2ヶ月 | 無利子または年1.5% |

| 緊急小口資金 | 急な支出(医療費・失業・災害など)への対応 | 原則10万円以内 | 数日~1週間程度 | 無利子 |

| 教育支援資金 | 学費や教材費などの教育関連費 | 学費等に応じる | 数週間~1ヶ月程度 | 無利子または年1.5% |

審査期間は状況により異なりますが、緊急小口資金などは数日〜1週間程度で貸付が行われることもあります。

所得が少ないことで民間の借入審査に落ちてしまった場合も、この制度であれば返済能力に応じた柔軟な判断が行われます。

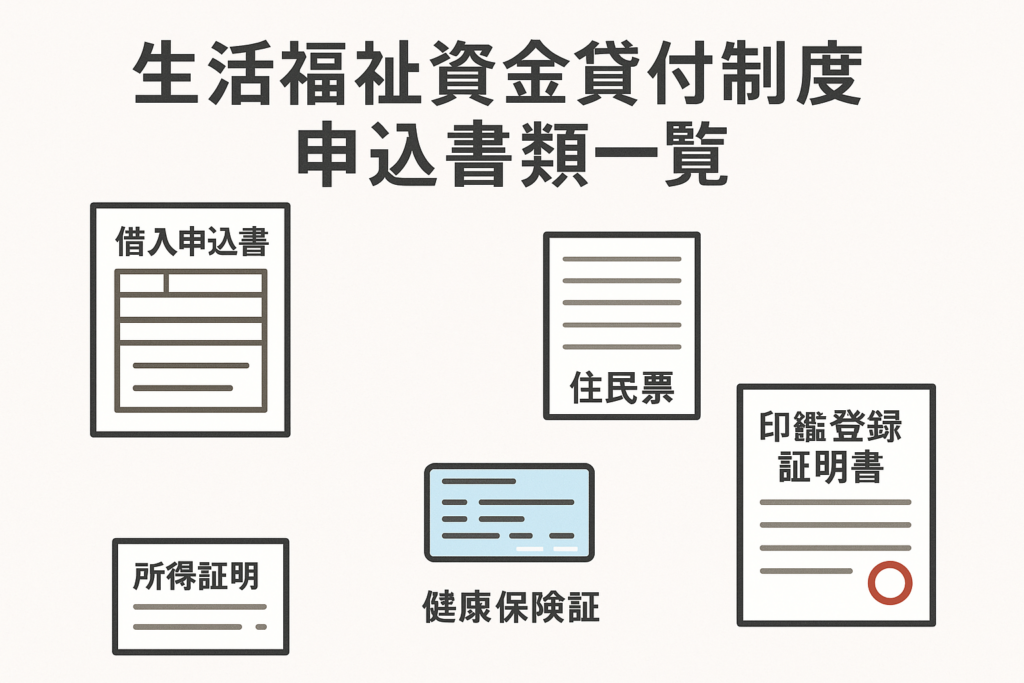

利用する際は市区町村社会福祉協議会に申込みをした後に、申請書類の提出が必要となります。

申込書類の一例

- 借入申込書

借入希望額・借入目的・返済計画などを記載する申請書 - 住民票

- 所得証明書

- 健康保険証

- 印鑑登録証明書

印鑑が本人の実印であることを証明する書類

気になる方は地域の社会福祉協議会に相談してみてください。

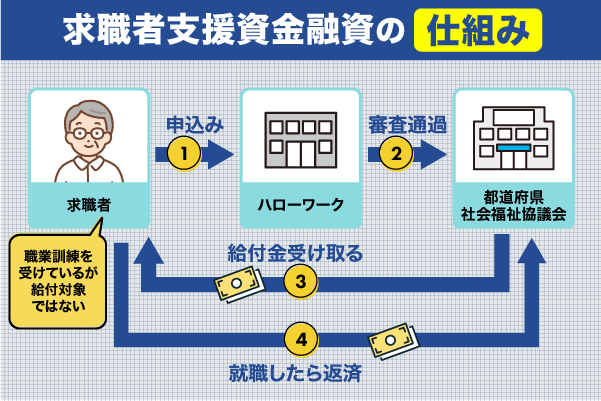

働ける場合はハローワークの求職者支援資金融資を利用する

ハローワークは、求職中の方に対して生活費をサポートする求職者支援資金融資制度を用意しています。

職業訓練を受けながら再就職を目指す方に対して、一定額の資金融資を行う仕組みであり、生活費を確保しながら職業能力を高めることが可能となります。

職業訓練とは?

就職や転職を目指す人が、必要な知識や技能を身につけるために行われる公共性の高い職業教育・スキル習得プログラムのこと。主に国(厚生労働省)や都道府県が実施し、ハローワークの紹介を通じて受講するのが一般的です。

求職者支援資金融資制度は、職業訓練受講給付金の支給対象とならない方を対象としています。

職業訓練を受ける人の中では、職業訓練受講給付金を受け取れる人と受け取れない人で分かれています。

この違いは世帯年収や雇用保険の受給にあり、求職者支援資金融資は上記給付金を受け取れない人を対象に融資されています。

- 雇用保険を受給できない(受給資格がない)

- 世帯収入・個人収入が基準以下

- 世帯の金融資産が基準以下

- 同居の扶養義務者も高収入でない

- 訓練に出席しており欠席が少ない

融資金額は以下の通りで、最大24ヶ月の職業訓練期間中に利用できます。

| 単身世帯 | 月5万円 |

|---|---|

| 2人以上の世帯 | 月10万円 |

求職者支援資金融資制度を活用する際は、自身の居住地域のハローワークで申し込み、さらに詳しい条件や利用可能な職業訓練の内容を確認することが必要です。

求職中かつ一時的な経済的支援が必要な場面において、求職者支援資金融資制度は大きな助けとなるでしょう。

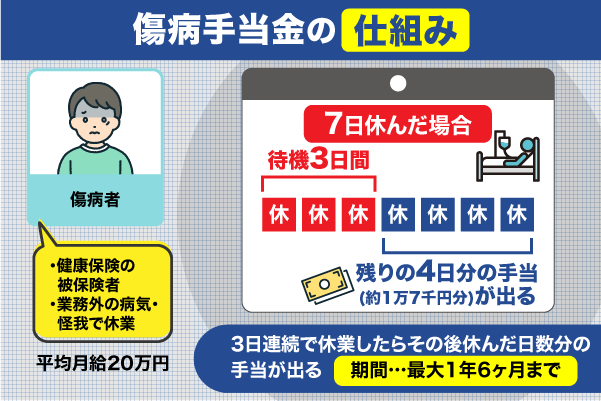

病気やケガで働けない場合は傷病手当金を受給する

社会保険に加入している場合、傷病手当金を利用できる可能性があります。

この制度は健康保険の被保険者が対象で、業務外の傷病によって労働が困難となったときに支給されます。

傷病手当金の概要は以下の表のとおりです。

| 対象者 | 社会保険加入者 |

|---|---|

| 利用条件 | 以下すべての条件を満たしている 1. 業務外の事由による病気やケガで休業している 2. 仕事に就けない状態である(医師の診断を基に判断) 3. 連続して3日間休業し、4日目以降も仕事に就けない 4. 休業中に給与の支払がない |

| 支給額 | 標準報酬月額の2/3 |

| 支給期間 | 最長1年6ヶ月 |

傷病手当の支給対象となるのは業務外での病気やケガのため、業務中や通勤中の負傷は対象外です。

3日の連続した休みがある場合に支給対象となり、4日目以降に出勤できなかった日数分の金額が手当として支給されます。

支給金額は以下式を元に算出されます。

平均月収25万円のAさんの場合

所属の会社を経由して健康保険組合に申請書を提出するのが一般的であり、医師の意見書が必要となります。

病的な理由で働けない期間が発生した場合には、速やかに条件を確認し、必要書類を整えて申請を行うことが大切です。

高額療養費制度とは…

病気やケガでの経済的負担を軽くするという目的は同様で、仕組みが全く別物の高額療養費制度というものがあります。

こちらの制度は傷病手当金とは別物で、医療費の自己負担額が高額になった場合に、一定の自己負担限度額を超えた分が払い戻される制度です。

業務外での負傷で業務ができない場合は傷病手当金、病気がケガで高額な治療費がかかった場合は高額療養費制度と覚えておきましょう。

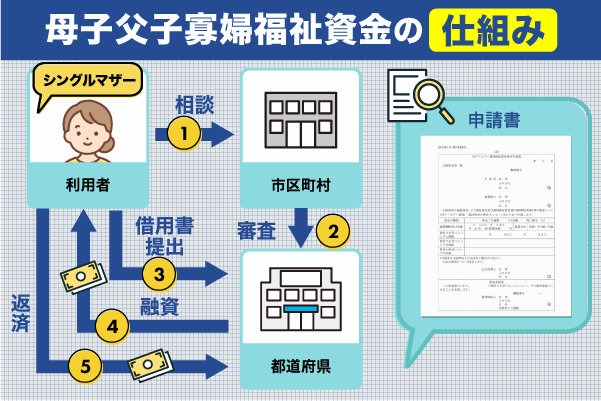

母子家庭の場合は母子父子寡婦福祉資金で安定した生活を保つ

母子家庭で安定した生活を維持したい場合は、母子父子寡婦福祉資金を活用することができます。

この制度は、母子家庭や父子家庭、寡婦を対象に都道府県が実施しており、生活費や教育費、住宅資金など幅広い用途に対応しています。

貸付は無利子または低利子で行われ、返済期間も長期に設定されるため、毎月の負担を抑えつつ生活基盤の確保が可能です。

母子父子寡婦福祉資金の概要は以下の表のとおりです。

| 対象者 | 母子・父子家庭で長期的な生活安定のために資金を必要とする人 |

|---|---|

| 申込先 | 居住している市区町村役場の福祉担当窓口 |

| 利用条件 | 以下いずれかの条件を満たしている 1. 母子家庭の母または父子家庭の父で、18歳未満の子を扶養している (一定の障害がある場合は20歳未満) 2. 寡婦(配偶者と離婚・死別し、再婚していない女性)で、安定した生活のため資金を必要としている 3.上記の扶養する子本人が、就学や技能習得のため資金を必要としている |

| 支給額 | 生活費:数万円~10万円程度 住宅・進学資金:数百万円 |

用途ごとの貸付上限額や支給期間をまとめましたので、貸付を考えている方は参考にしてください。

| 資金の種類 | 主な用途 | 上限額(保証人ありの場合) | 支給(貸付)期間の上限 | 備考 |

|---|---|---|---|---|

| 生活支援費 | 母子・父子家庭等の日常生活費 | 月10.5万円(加算あり) | 原則36か月〜最長8年 | 無利子(保証人なしは年1.0%程度) |

| 修学資金 | 高校・大学・専門学校等の授業料等 | 高校:月3.5万円、大学:月6.5万円 | 就学期間全体(例:高校3年、大学4年) | 卒業後6か月以内に返済開始 |

| 就学支度資金 | 入学金や制服、教科書代など | 52万円以内(学校種別により異なる) | 1回限り(入学時のみ) | 入学時一括支給 |

| 技能習得資金 | 職業訓練や資格取得に必要な経費 | 年68万円以内 | 訓練期間中(最長2〜3年) | 修了後6か月以内に返済開始 |

| 就職支度資金 | 就職に必要な衣服・器具購入費等 | 26万円以内 | 1回限り | 就職後6か月以内に返済開始 |

| 住宅資金 | 住宅の建設・購入・改修 | 1,500万円以内 | 工事完了まで(1回貸付) | 最長20年返済 |

| 医療介護資金 | 治療や介護に要する費用 | 34万円以内 | 原則1年以内 | 必要に応じ複数回貸付可 |

| 転宅資金 | 引っ越しに伴う費用 | 26万円以内 | 1回限り | 転居理由の証明が必要 |

自治体によって異なる場合もあるため、申請時は必ず居住地の窓口で確認するようにしましょう。

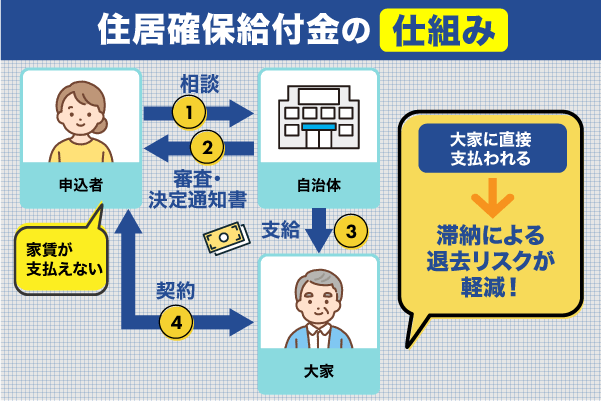

家賃を払えず追い出されそうな場合は住居確保給付金を受給する

経済的困窮により家賃の支払が困難となった場合、住居確保給付金という制度を利用できます。

この制度は、生活困窮者自立支援法に基づく公的支援の一環で、一定の条件を満たせば家賃相当額が自治体から家主へ直接支給されます。

1 住居確保給付金(家賃補助)について

離職等又はやむを得ない休業等により経済的に困窮し、住居を喪失した方又は喪失するおそれのある方に家賃相当分の給付金を支給することにより、住居及び就労機会等の確保に向けた支援を行います。

横浜市

ここでの経済的困窮とは、離職や自営業の廃止など、自分の都合以外で就業機会が減少することを指します。

住居確保給付金の概要は、以下の表のとおりです。

| 対象者 | 仕事を失った方 収入が大幅に減少した方 |

|---|---|

| 利用条件 | 以下すべての条件を満たしている 1. 離職・廃業後2年以内、または離職・廃業と同程度まで給与等の収入が減少 2. 世帯収入が基準額以下 3. 世帯の預貯金が各市町村で定める基準額を超えていない 4. ハローワークに求職を申し込み、熱心に求職活動を続けている |

| 支給額 | 自治体により異なる |

| 支給期間 | 自治体により異なる |

支給が決定されると、当初3か月間分の家賃が支払われ、就職活動の実績などに応じて最大9か月まで延長が可能です。

また、支給期間中は定期的な面談や求職活動報告が義務付けられており、単なる給付にとどまらず、自立支援の側面も含まれています。

求職活動報告とは?

給付金は就職によって生活を安定させることを前提に支給されるため、受給期間中は求職活動を確実に行っていることを自治体に証明する必要があります。

- 頻度:原則として毎月1回以上

- 提出先:指定された自立相談支援機関

- 方法:書面提出、面談、またはオンライン面談(自治体の運用による)

- 記載内容:応募企業名、応募日、面接日、職業相談日、ハローワーク利用記録など

申請は、市区町村の福祉事務所や生活困窮者自立支援窓口で行います。

生活困窮の状態にある方は、一人で抱え込まず、最寄りの自治体窓口に相談しましょう。

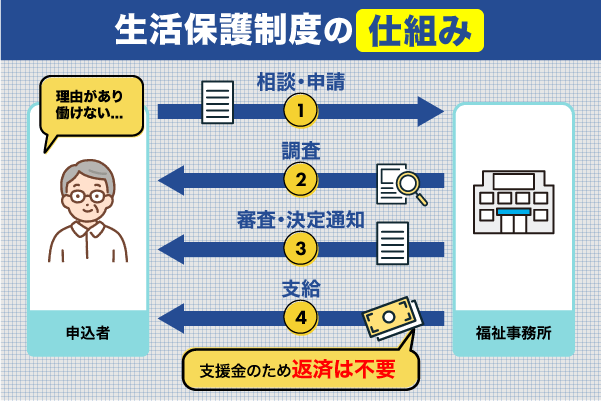

どうしても働けない場合は生活保護を受給する

生活保護制度とは日本国憲法第25条に基いた、生活困窮者に対して最低限の生活を保障し、自立を支援する制度です。

第二十五条

日本国憲法

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

受給の要件として、以下を活用しても生活困窮状態な場合であることが前提となっています。

- 預金や土地・家屋の売却

- (就労可能な場合は)労働

- 年金や他の給付金の活用

- 親族等の援助

これらを全て活用しても生活困窮状態な場合、世帯の収入と厚生労働大臣が定める基準の最低生活費を比較し、「最低生活費-収入」で差額が支給されます。

具体的な支給額は地域や世帯の状況に応じて変動するので、気になる方は自治体の福祉事務所で確認してみてください。

受給申請をするには、資産・収入状況や就労の可能性等を調査する手続きが必要となります。

生活保護を受ける際は、以下の流れを参考にして申込みを検討してください。

申請から受給までの流れ

1️⃣市区町村の福祉事務所に相談・申請

2️⃣資産・収入・扶養状況などの調査

3️⃣保護の可否決定(原則14日以内、最大30日)

4️⃣扶助の支給開始

5️⃣受給中も定期的な収入申告と生活状況の確認

債務の返済が困難な場合は債務整理を検討する

債務整理は法律に基づく手続きであり、返済額の減額や免除を通じて生活再建を図る制度です。

無理な借入を続けるよりも、法的な手段で負担を軽減することが、経済的立て直しに直結します。

債務整理は、借金の状況や収入に応じて4つの主要な手続きがあります。

それぞれの手続き内容と法的効果をまとめました。

| 手続き名 | 内容 | 減額可能性 | 信用情報への影響 |

|---|---|---|---|

| 任意整理 | 債権者と利息カット・分割返済で合意 | 主に利息の減額 | 約5年間事故情報が記録 |

| 個人再生 | 裁判所を通じて元本を大幅に減額 | 借金の5分の1程度まで圧縮 | 約5年間事故情報が記録 |

| 自己破産 | 裁判所が支払い義務を免除 | 全額免除が可能 | 約5~10年間記録が残る |

| 特定調停 | 裁判所を通じて返済計画を調整、和解を目指す簡易手続き | 利息や返済条件の見直しが中心 | 約5年間事故情報が記録 |

債務整理を行うと、信用情報機関に異動情報として登録されます。

また債務整理=自己破産というイメージがあるかもしれませんが、実際は異なります。

仮に自己破産したとしても、そこからの経済的な再起は可能なため、債務整理したからといって「これで人生終わり」というわけではありません。

返済が限界に達していると感じたときは、さらに借金を重ねるのではなく債務整理という法的手段を検討することも重要です。

お金がない方は法テラスや弁護士会の相談窓口を利用できる可能性もあります。

プライバシーに配慮された環境で債務整理に関する相談や手続のサポートを行っているため、不安な方は相談してみてください。

Q.問合せ内容の秘密は守られるの?

法テラス

A.法テラス職員には守秘義務があり、職務上知ることのできた秘密を漏らすことはありません。秘密は守られますので、安心してお問い合わせください。

クレジットカードのキャッシング枠を利用してお金を借りる

クレジットカードのキャッシング枠を使えば、最短即日で借入が可能なため急ぎで現金が必要なときに即座に借入が可能です。

ATMやインターネットから手続きできるため、平日夜間や休日でも利用できます。

返済方法は一括またはリボ払いから選択でき、返済期日や回数により利息総額が変動します。

短期間での返済ができれば、利息負担を軽減できます。

利息はなぜ軽減されるのか?

クレジットカードのキャッシングは、お金を借りた日数分だけ利息が発生する仕組みになっているため。

借入期間が短いほど、支払う利息も少なくて済みます。

例:10万円を年18.0%の利率で借りた場合

| 返済日数 | 利息の目安 |

|---|---|

| 30日後に返済 | 約1,479円 |

| 10日後に返済 | 約493円 |

| 翌日に返済 | 約49円 |

一方、長期間借り続けると、結果的に支払総額が大きくなりやすいため注意が必要です。

また総量規制の対象であるため、キャッシング枠の利用は年収の3分の1以内に制限されます。

借入情報は信用情報機関に登録され、住宅ローンや他のローン審査にも影響することがあるため不備がないように気をつけましょう。

おまとめローンで借金をまとめて返済に集中する

すでに多重借入でお金を借りれない場合は、おまとめローンで複数の借入を一本化する方法があります。

おまとめローンを利用すれば、返済時にかかる金利の負担を減らせる可能性があります。

また月々の返済負担が軽減されるだけでなく、総支払額の抑制や借入管理の簡素化にもつながります。

信用情報への影響も低減されるため、次の借入に備えたいときの有効な手段です。

ただし空いた枠で追加の借入はできないため、まずは現在ある借入の返済に集中しましょう。

おまとめローンは新たな借入であるため、審査が厳格に行われます。

特に銀行系ローンの場合は総量規制の対象外ですが、返済能力の確認や過去の延滞歴などが重要視されます。

借入状況によっては融資が否決されることもあるため、なるべく普段から多重申込は避け信用情報をキレイに保つようにしましょう。

副業や単発アルバイトで稼ぐ

副業や単発アルバイトで稼ぐ方法は、借金に頼らずお金を得る現実的な選択肢です。

返済義務がないため、金利や信用情報への影響を気にせず取り組める点も特徴です。

副業や単発バイトには、時間の融通が利きやすい仕事が多く存在します。

たとえばウーバーイーツや出前館の配達員、スキマバイトアプリを活用したイベントスタッフ、軽作業などが挙げられます。

これらは登録から勤務までの手続きが短く、即日勤務・即日振込の案件もあります。

とくに「タイミー」や「シェアフル」などのアプリでは、働きたいときにすぐ仕事を見つけやすくなっています。

以下の表に、主な副業・単発バイトの特徴をまとめました。

| 種類 | 特徴 | 報酬支払い |

|---|---|---|

| 配達系 | 登録制、空いた時間で稼働可能 | 日払い・週払いに対応 |

| 軽作業 | 短時間・単発求人が多く未経験OK | 当日現金払い案件も多い |

| イベントスタッフ | 短期集中、体力を使うが高報酬が見込める | 給与は週払いが主流 |

副業や単発バイトは、収入を得る手段であるだけでなく、自分のスキルや経験を活かす場としても活用できます。

ただし、会社に勤務している場合は就業規則で副業が制限されていないか確認が必要となるので注意しましょう。

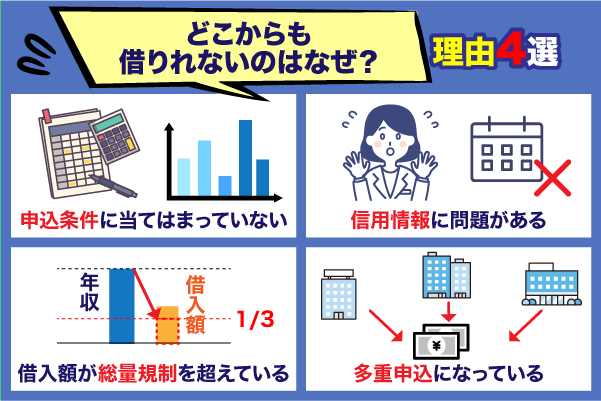

どこからもお金を借りれない理由4選

どこからもお金を借りられない理由は、主に4つの審査上の障害に起因します。

- 安定した収入がないなど申込条件に当てはまっていない

- 過去に支払い延滞をして信用情報に問題がある

- 借入額が年収の1/3である総量規制を超えている

- すでに複数社から借入を行っており多重申込である

貸金業者や金融機関は、貸付時に返済能力と信用情報を厳格に確認するため、条件を満たしていないと判断されれば審査を通過できません。

以下で具体的な理由と法的根拠を示しながら、詳細に解説します。

安定した収入がないなど申込条件に当てはまっていない

安定した収入がない場合や申込条件を満たさない場合、通常の借入手段を利用するのは困難です。

貸金業者や金融機関では、貸付に先立って厳格な審査を行うため、条件に該当しない申込者は審査で否決される可能性が高くなります。

貸金業法では、貸付に際し返済能力を調査する義務が定められています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法第13条「返済能力の調査」

返済能力の確認とは、年収、雇用形態、他社借入状況、信用情報などを総合的に審査し、継続的に返済できる見込みがあるかを評価する行為です。

これにより、生活保護受給者や無職者、学生などのように安定収入が見込めない者については、基本的に新たな借入が認められません。

借入先の申込条件は事前に確認するようにしておきましょう。

過去に支払い延滞をして信用情報に問題がある

過去に支払い延滞があると信用情報にキズが付き、金融機関の審査で不利になります。

とくに61日以上の延滞は「異動情報」として記録され、数年間にわたり借入やクレジットカード発行が制限される原因になります。

これはすべての貸金業者が確認する信用情報機関に登録されており、審査の過程で必ず参照されます。

日本ではCIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3機関が存在し、金融機関はこれらの情報を共有しています。

たとえば、CICでは入金遅れや異動の登録がある場合、それが完済後も最長5年間残るとされています。

信用情報に問題がある場合、新たな借入を申し込んでも審査に通過する可能性は低くなります。

掩体してしまった場合はまず完済を行い、一定期間借入やクレジットの利用を控えることが望ましいです。

返済の延滞などで信用情報に傷をつけないように、普段から心がけておきましょう。

自身の信用情報が気になる方は本人開示請求により500円の手数料を支払えば確認することが可能なため、見てみてください。

借入額が年収の1/3である総量規制を超えている

借入額が年収の3分の1を超えている場合、原則として新たな貸付を受けることはできません。

貸金業者はこれに基づき、借入希望者の年収を確認したうえで貸付の可否を判断しています。

たとえば、年収が300万円の人は、消費者金融やクレジットカードのキャッシングなどから最大でも100万円までしか借入ができません。

すでにこの上限に達している場合、追加での借入申請は審査段階で自動的に否決されます。

また、総量規制は貸金業者に対して適用されるものであり、銀行カードローンや信用金庫の融資など、銀行法に基づく貸付には適用されません。

しかし、銀行も自主的に貸付制限を設けており、年収や返済比率に応じた審査が行われるため、借入ができるとは限らないため注意しましょう。

すでに複数社から借入を行っており多重申込である

すでに複数の貸金業者から借入をしており、かつ短期間で複数の申込を行っている場合、審査通過は著しく困難になります。

これは多重債務および申込ブラックとして扱われる状態であり、貸付を行う側からは返済不能リスクが高いと判断されるためです。

貸金業法では、過剰貸付を防止するために、貸付前に返済能力の調査が義務づけられています。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

貸金業法第13条「過剰貸付け等の禁止」

この調査では、信用情報機関に登録されている借入件数や金額、申込履歴が確認されます。

たとえば、1か月以内に3社以上に申込を行っている場合、金融機関側は資金繰りに急を要していると判断し、審査において警戒されます。

これにより、同時期に複数社へ申し込んだ履歴がすべて可視化され、審査担当者の目に触れることになります。

結果として、返済能力が一定以上あったとしても、信用リスクが高いと判断され、否決に至るケースが多く見られます。

借入を検討する際には、必要最小限の申込にとどめ、複数社への同時申込を避けましょう。

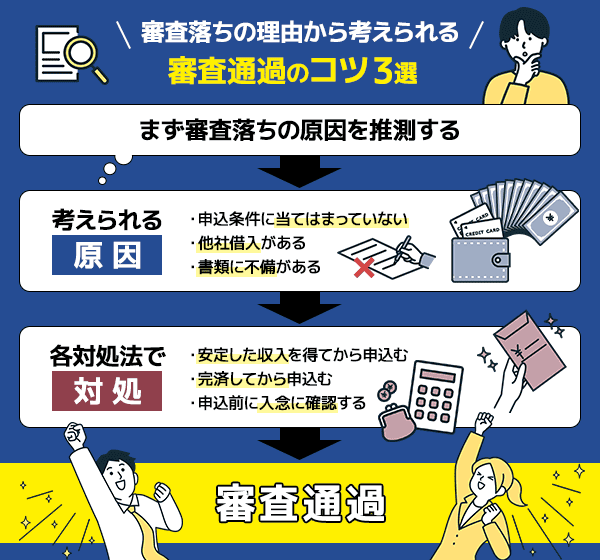

審査落ちの理由から考える審査通過するコツ

審査に落ちた場合は、まず審査落ちした原因を正確に把握することが重要です。

審査落ちの理由には、収入不足や信用情報などの問題から書類不備の軽微なものもあります。

| 審査落ちの理由 | 審査通過のコツ |

| 申込条件に当てはまっていない | 安定した収入を得てから申し込む |

| 複数借入があり多重申込になっている | 他社借入がある場合は完済してから申し込む |

| 書類に書き漏れや提出漏れがあった | 申込内容に不備がないか入念に確認する |

審査落ちした原因を理解した後に以下で紹介する審査通過のコツを習得し、万全の状態で再度審査に挑みましょう。

安定した収入を得てから申し込む

安定した収入が確保できてから申し込むことは、融資や貸付制度の審査通過率を高めるために重要です。

多くの金融機関や公的貸付制度では返済能力の有無を最重視するため、申込者の収入状況が一定の基準を満たしているかが判断の中心となります。

借入方法別の貸付条件

| 借入方法 | 申込条件 | |

| 消費者金融 | ・安定した収入があり返済能力がある方 ・年齢条件(20歳~74歳程度) | |

| 公的融資制度 | ・教育一般貸付 ・住宅資金貸付 | 安定した収入がある方 |

| ・生活福祉資金貸付制度 ・母子父子寡婦福祉資金 | 低所得者でも申込可能だが、各制度に応じた条件に 当てはまっている必要がある | |

審査では金額の多さではなく継続性が重視されるため、高収入でなくとも毎月安定した収入が得られる定職に就くことをおすすめします。

安定した収入が得られるおすすめの職種を紹介するので、探す際の参考にしてください。

- 事務職(一般事務・営業事務・経理)

景気変動の影響を比較的受けにくく、長期雇用が前提のため安定性が高いです。 - 公務員(市役所職員・警察官・消防士など)

給与水準が安定し、昇給や退職金制度も整っています。 - 製造業の技能職・オペレーター

正社員採用が多く、勤務シフトや残業手当も含め安定収入が見込めます。

なるべく早くお金が必要な方は、まずはアルバイトであっても長期的に勤務できる職を探すことから始めてみると良いでしょう。

他社借入がある場合は完済してから申し込む

他社からの借入が残っている場合は、可能な限り完済してから新たな融資を申し込むことが望ましいです。

審査では返済能力の有無が重要視されるため、既存の債務が少ないほど承認されやすくなります。

おおよその借入件数別審査通過率の目安

| 借入件数(他社) | 審査通過率の傾向 | 評価 |

|---|---|---|

| 0件 | 90%以上 | 非常に有利 |

| 1件 | 約80% | 問題なし |

| 2件 | 約60% | やや慎重に審査 |

| 3件 | 約40% | 厳しくなる |

| 4件 | 約20% | 高いリスクと判断されやすい |

| 5件以上 | 10%未満 | 極めて困難 |

また、他社借入が多いと申込時点で総量規制に達している場合があります。

すでに他で借入がある場合、新規に申し込める金額は制限されるため、事前に完済または借入額を減らす必要があります。

以下の場合、Bさんは残り16万円しか借入できない上に、すでに他社借入が4件あるため新規での借入は不可能に近いと言えるでしょう。

| 他社借入数 | 残りの借入可能金額 | |

| 年収300万円のAさんの場合 | 2社 (30万円+20万円) | 50万円 |

| 年収500万円のBさんの場合 | 4社 (40万円+70万円+30万円+10万円) | 16万円 |

他社借入がある方は、事前に自身があといくらほど借入できるのかを把握しておきましょう。

申込内容に不備がないか入念に確認する

申込内容の不備は審査落ちの主要因です。

法令で定める確認項目を満たし、証拠書類で裏づける準備が重要となります。

貸金業法は総量規制と年収確認を求め、厳格な本人確認を行っているため、1つでも不備があると審査落ち判定になってしまいます。

指定信用情報機関制度により他社借入や延滞の齟齬も判明するため、虚偽の申告は避けましょう。

公的融資制度の貸付では、消費者金融と違い用途や世帯条件の証明が必要となります。

以下チェック項目を参考に、申込前に不備がないか確認しておきましょう。

✅️誤字脱字がないか

✅️提出書類が揃っているか

借入先によって提出書類の種類が違うため注意が必要です

✅️本人確認書類が最新か

有効期限を過ぎていないか、結婚などで名前の変更がないか

✅️連絡先が現在も有効か

✅️資金使途が明確か

公的融資制度は使用目的があらかじめ限定されているため注意

✅️提出形式は指定に従っているか

サイズやがファイル形式が沿っているか

✅️虚偽の申告をしていないか

上記項目をクリアしていれば、書類不備で審査落ちする可能性は低いでしょう。

それでも不安な方は、申込前に他の人にダブルチェックをしてもらうのもおすすめです。

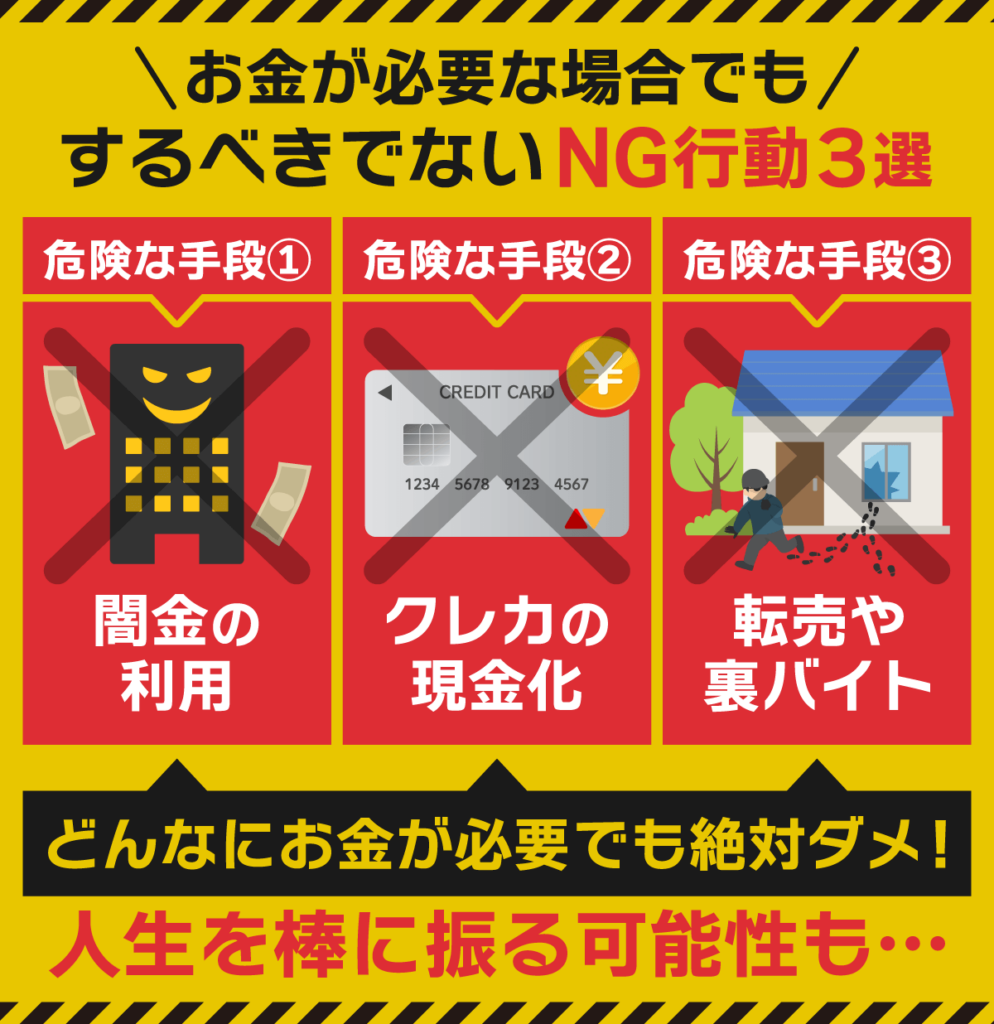

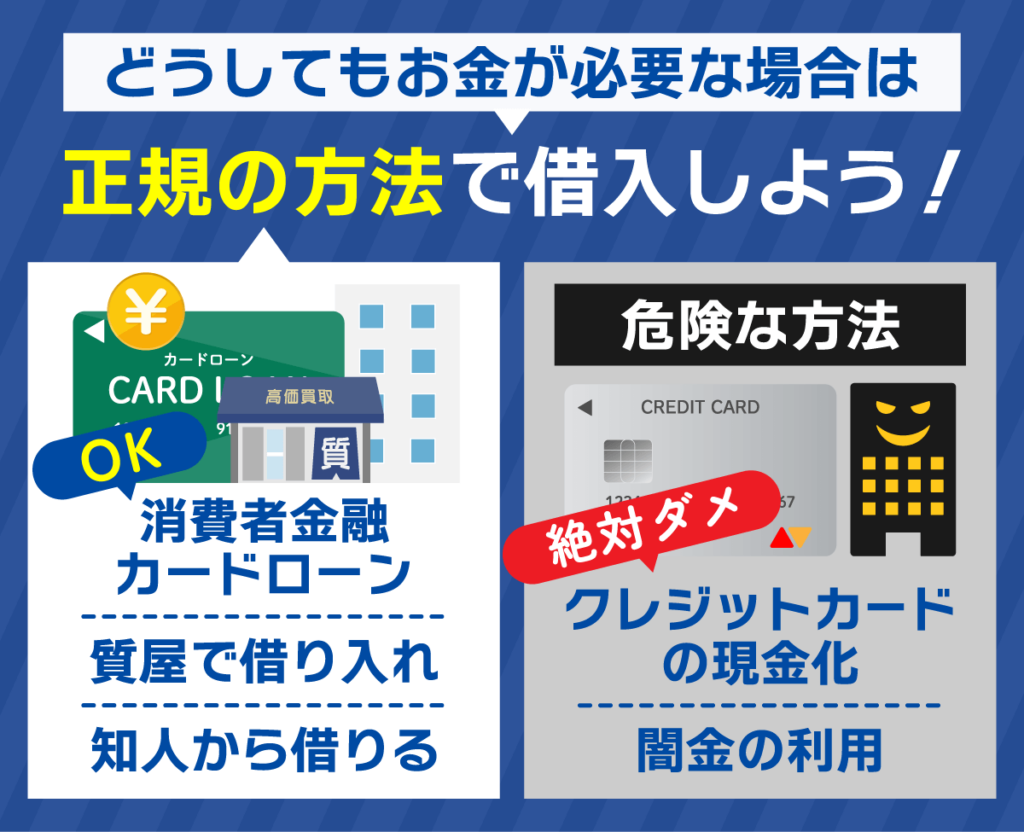

どれだけお金が必要でも絶対にやってはいけない3つのNG行為

どれだけお金に困っても、以下3つの行動は絶対にNGです。

- 闇金(ヤミ金)や個人融資の利用

- クレジットカードの現金化

- チケット転売や裏バイト

ここで紹介する方法は、どれも法的に関わるなど危険な手段のため利用してはいけません。

上記の方法は人生を棒に振る可能性もあるので、どうしてもお金が必要な人は最初に紹介した12個の最終手段の中から選ぶようにしましょう。

ここではNG行動の内容とその理由について詳しく説明していきます。

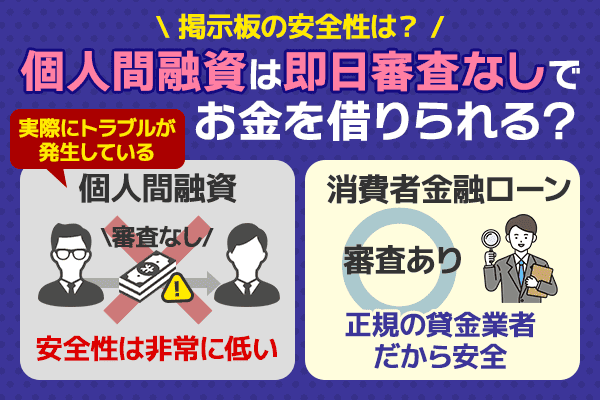

個人融資や闇金(ヤミ金)など違法業者からの借入は避ける

闇金(ヤミ金)や個人間融資は審査なしで利用できるため、最終手段として検討してしまう方もいるでしょう。

しかし、審査なしで借りられるということは貸金業に登録されていない怪しい業者ということです。

闇金も個人間融資も非常に危険であるため、絶対に手を出してはいけません。

考えられるリスクは以下の表のとおりです。

| 闇金 | 法定金利を大幅に超える金利の要求 過剰な取り立てや脅迫 |

|---|---|

| 個人間融資 | 詐欺や闇金への誘導 個人情報流出 犯罪への加担 |

最悪脅迫や個人情報の流出が考えられ、一度手を出してしまって辞めたいときにはもう戻れなくなっています。

繰り返しになりますが、闇金も個人間融資も何があっても利用しないようにしましょう。

どうしてもお金が必要な方は、貸金業の登録をしている正規の消費者金融からの借入を考えましょう。

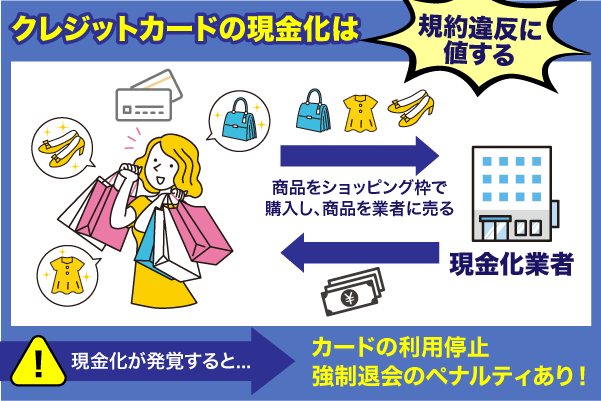

クレジットカードの現金化は規約違反に値する

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用し、物品を購入後に業者へ売ることで現金を手に入れる手法です。

例として、ブランド品の購入や、業者からのキャッシュバックが挙げられます。

しかしクレジットカードの現金化は、クレジットカード会社の規約で禁止されています。

現金化が発覚すると、カードの利用停止や強制退会のペナルティを科せられる恐れがあります。

さらに、一括での残債請求や、債務整理時の交渉拒否などのリスクも考えられます。

クレジットカードの適切な利用を心掛け、現金化の誘いには絶対に応じないようにしましょう。

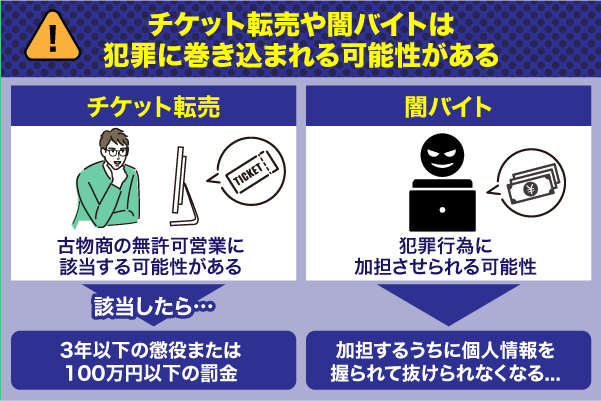

チケット転売や裏バイトは犯罪に巻き込まれる可能性がある

チケット転売は、古物商の無許可営業に該当する可能性があります。

また闇バイトは、犯罪行為に加担させられる可能性が高く、発覚したら人生に深刻な影響を及ぼします。

闇バイトの内容が犯罪行為である場合、たとえ「指示されただけ」「仕事の内容をよく知らなかった」と主張しても、刑法上は共犯や実行犯として処罰の対象となります。

| 行為の内容 | 適用される罪名 | 罰則例(刑法) |

|---|---|---|

| 特殊詐欺の「受け子」行為 | 詐欺罪(刑法246条) | 10年以下の懲役 |

| 現金を引き出す「出し子」 | 窃盗罪(刑法235条) | 10年以下の懲役または50万円以下の罰金 |

| 指示に従い脅迫や監視 | 共謀罪、脅迫罪、住居侵入罪等 | 内容によって3年以下~10年以上の懲役あり |

軽い気持ちで一度加担してしまうだけでも、辞めたいと思ったときには個人情報が握られていて抜け出せない、といった負のループに巻き込まれる可能性もあります。

報酬が高いからと言って、犯罪に加担してしまったら元も子もありません。

「簡単」「誰でもできる」という甘い言葉、身分確認の不要などの条件に惹かれるかもしれませんが、絶対にやってはいけません。

まとめ

どうしてもお金を借りられない場合でも、何とか適正な方法で資金難を乗り越えられる可能性はあります。

そのため、闇金の利用やクレジットカード現金化などは絶対にしないでください。

また大手消費者金融の審査に落ちてしまった場合でも、中小消費者金融カードローンであれば利用できる可能性があります。

貸付条件を調べ、自分にあった対処法で借入の方法を決めましょう。

「いつも」のフリーローンも、中小消費者金融のひとつです。

即日融資に対応しており、条件次第では最短45分でのお振込みも可能です。

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- PayPay銀行口座お持ちの方は返済時の振り込み手数料無料

- 電話での在籍確認、原則ナシ!仮に在籍確認が必要な場合でも、お客様の同意を得ない限り実施しません。

興味がございましたら、ぜひ下記のリンクから詳細をご覧ください。

いつものフリーローンの詳細を見てみる

名前:鈴木 翔馬(すずき・しょうま)

所有資格:2級ファイナンシャル・プランニング技能士/宅地建物取引士

おもなキャリア:学習塾勤務時代のブログ運営経験で得たスキルを活かし、フリーランスWebライターに転身。 現在は金融・不動産ジャンルの記事をメインに執筆や監修を担当。SNSでは専業Webライターになるためのノウハウを発信中。趣味はアニメ鑑賞やカラオケ、読書など。