「車検代が払えない時はどうすればいい?」

「車検代が払えないと車に乗れなくなる?」

車検代が払えないまま放置すると、車を運転できなくなるリスクがあります。

車検が切れた状態で公道を走ると違反になるため、通勤や送迎などで車が必要な方ほど早めの対応が欠かせません。

さらに、車検費用のうち法定費用(自賠責・重量税・印紙代など)は現金払いが必要になることも多く、クレジットカードだけでは対応できないケースがあります。

そのため、まとまった額を現金で用意する必要があるでしょう。

急ぎで現金が必要な時は、カードローンも選択肢のひとつです。

カードローンは最短即日融資*が可能な場合も多いので、車検費用がすぐに必要な方は検討するとよいでしょう。

この記事では、車検代が払えない時の具体的な4つの対処法と、車検切れのリスクについて解説します。

資金不足で車検を諦める前に、まずはこの記事を参考にして、ご自身に合った解決策を見つけてみてください。

いつもは申込みから契約・振込までWEBで完結する独自の審査基準を持つ消費者金融です。

24時間365日WEBでのお申込みを受け付けております。

即日融資にも対応しておりますので、まずはお気軽にご相談ください。

注釈

※:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

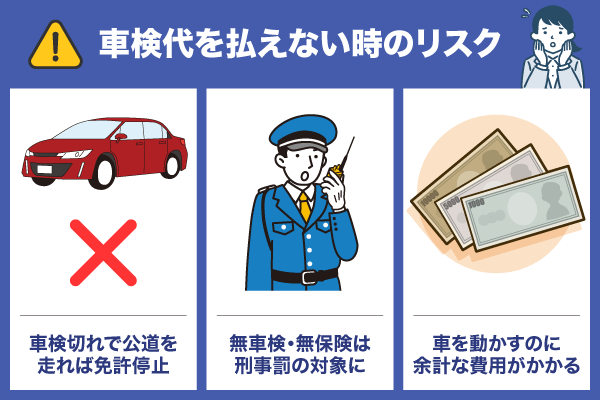

車検代を払えないと車が運転できなくなるリスクがある

車検代が払えないからといって、車検が切れた状態で車を運転することは法律で固く禁じられています。

道路運送車両法では、車検切れの車を公道で走らせることを明確に禁止しており、違反した場合は重い刑罰が科されます。

例えば、近所のスーパーへ買い物に行くだけであっても、公道に出た時点で処罰の対象となり、免許停止などの厳しい処分を受けることになります。

ただし、車検が切れた車を私有地で保管すること自体は違法ではないため、運転さえしなければ法的な問題は発生しません。

車検代が払えない場合は、絶対に車を動かさず、資金の調達を模索しましょう。

以下では、車検切れで運転した場合のリスクについて解説します。

車検切れになった場合に起きるリスク

車検切れになった場合に起きるリスクは、以下の通りです。

- 公道を走行したら免許停止になる

- 無車検・無保険は重い刑事罰の対象になる

- 車を動かすのに余計な費用がかかる

車検切れの車で公道を走行した場合の最大のリスクは、一発で免許停止処分となる行政処分と、高額な罰金刑です。

さらに、車検が切れている車は自賠責保険も同時に切れているケースがほとんどであり、その場合は罪がさらに重くなります。

無車検かつ無保険での走行は、1年6ヶ月以下の懲役または80万円以下の罰金という非常に重い刑事罰の対象となります。

万が一事故を起こした場合には、自賠責保険も任意保険も使えない可能性が高く、人生を棒に振るような借金を背負うことにもなりかねません。

警察庁は車検切れ車両に対する取り締まりを強化しており、主要道路にナンバー読み取り装置を設置するなど対策を進めています*2。

絶対に車検切れにならないように気を付けましょう。

車検切れになっても自動車税は発生する

車検が切れて公道を走れない状態であっても、ナンバープレートがついている限り、自動車税の納税義務は発生し続けます。

自動車税は「車を所有していること」に対して課税されるものであり、車検の有無や実際に乗っているかどうかは関係がないからです。

毎年4月1日時点での所有者に対して納税通知書が届き、支払いを無視し続ければ延滞金も加算されてしまいます。

数十万の出費を躊躇うことで、無駄な支払いが毎年続くことになるのは避けた方がよいでしょう。

後述の対処法を参考にして、車検費用を調達することをおすすめします。

車検代が払えない時の対処法4選

車検代が払えない場合でも、手元の現金を減らさずに支払いを済ませる方法はいくつか存在します。

ご自身の「資金の緊急度」や「社会的信用」に合わせて、適切な方法を選ぶとよいでしょう。

| 審査時間 | 金利 | Web完結 | 法定費用を賄えるか | |

|---|---|---|---|---|

| カードローン | 最短30分以内* | 3.0%~18.0% | 〇 | 〇 |

| 車検ローン | 最短即日* | 10%~15% | × | △ |

| マイカーローン | 1~2週間程度 | 2~4% | 〇 | △ |

| クレジットカード | なし | 12~18% | 〇 | △ |

車検ローンやマイカーローンは現金として直接振り込まれないことも多く、その場合は法定費用を支払えません。

車検代の支払いのために、現金を調達したい場合は、カードローンの利用をおすすめします。

カードローンは口座に直接現金が振り込まれるため、法定費用の支払いにも対応可能です。

ここでは、代表的な4つの対処法について、それぞれのメリットを詳しく解説します。

注釈

※:申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

カードローンを利用する

- 最短30分以内に資金を調達できる可能性がある

- 手続きがすべてWeb・アプリ完結

- 無利息サービスを利用できる場合がある

車検費用をすぐに調達したい場合は、カードローンを利用するのがおすすめです。

カードローンは審査スピードが非常に早く、申し込みから最短30分以内で融資を受けられるため、緊急時の資金調達に優れています。

車検費用の調達におすすめのカードローン会社は以下の通りです。

| カードローン名 | 安心ポイント | 融資スピード | 金利(実質年率) | Web完結 | 無利息期間 |

|---|---|---|---|---|---|

プロミス 詳細を見る | 最短3分で融資可能 | 最短3分*1 | 3.0%~17.8% | 〇 | 30日間*3 |

アコム 詳細を見る | 利用者数194万人超*2 | 最短20分*2 | 2.4%~17.9% | 〇 | 30日間*3 |

SMBCモビット 詳細を見る | 三井住友グループ所属 | 最短15分 | 3.0%~18.0% | 〇 | なし |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:アコム公式サイト参照

※3:無利息期間が適用されるのは初めての借入の方に限ります。

また、ここで紹介している3社はSMBCグループや三菱UFJフィナンシャルグループといった大手銀行グループに所属しています。

電話連絡や郵送物なしで融資を受けることも可能なため、バレずに費用を調達したいという方も利用しやすいでしょう。

申し込みもアプリで完結しており、複雑な手続きを経ることなく資金を調達することが可能です。

とにかくすぐに車検費用を調達したいという場合は、カードローンの利用を検討してみましょう。

車検ローンを利用する

- 車検の見積もりから申し込みまで店舗で完結する

- 車検専用ローンなので審査が比較的スムーズ

- 大手カー用品店などで手軽に利用できる

車検ローンとは、車検を依頼する整備工場やディーラーが提携している信販会社のローンのことです。

最大のメリットは、店舗の窓口で申し込みまで一度に済ませられる点にあります。

わざわざ銀行に行く手間が省けるうえ、車検費用専用のローンであるため、審査も比較的スムーズに進むことが多いです。

例えば、オートバックスやコバックなどの大手チェーン店では、オリコやジャックスなどの信販会社と提携しており、その場で審査結果がわかります。

また、法定費用を現金で支払わなければならない場合は、車検ローンだけでは賄えない場合があります。

キャッシュの余裕が全くない場合は、カードローンの利用を検討するとよいでしょう。

手間をかけずに分割払いをしたい方は、まずは車検を依頼する店舗で専用ローンの有無を相談することをおすすめします。

マイカーローンを利用する

- 圧倒的に金利が低く、支払い総額を抑えられる

- 銀行の信頼感があり、安心して借りられる

- 住宅ローン等の利用があれば金利優遇の可能性も

銀行や信用金庫が提供するマイカーローンは、車検代の支払いにも利用できる場合が多く、金利の低さが最大の魅力です。

一般的に年率2%〜4%程度で借りられるため、信販系のローンや消費者金融よりも総支払額を抑えられます。

特に、すでに住宅ローンや給与振込などで取引のある銀行であれば、金利優遇を受けられるケースも少なくありません。

車検の満了日が明日に迫っているような緊急の状況では、審査が間に合わず、車検切れになってしまうリスクがあります。

そのため、マイカーローンは車検満了日まで十分に余裕があり、少しでも支払い総額を抑えたい方に適した方法と言えるでしょう。

クレジットカードで支払う

- 新たな審査や書類の準備が一切不要

- 後から分割・リボ払いに変更して調整できる

- 支払額に応じてポイントが貯まる

手持ちのクレジットカードを利用すれば、新たな審査や申し込み手続きの手間をかけずに、支払いを先延ばしにすることが可能です。

一括払いで支払った後でも、カード会社のアプリやWebサイトから「分割払い」や「リボ払い」に変更すれば、月々の負担を軽減できます。

例えば、車検費用が10万円かかったとしても、12回払いに変更すれば、月々の支払いは1万円以下に抑えることができます。

「全額カードで払えると思っていたら、法定費用分が現金で必要だった」という事態を防ぐためにも、事前の確認が必須です。

クレジットカードを利用する際は、限度額の残高確認とあわせて、法定費用のカード払いが可能かを必ず店舗に問い合わせてみてください。

車検代を安く抑えるためには複数の店から見積もりを取ることが重要

車検代については、「支払いの工面」だけでなく、「車検費用そのものを安くする」という視点を持つことが重要です。

実は、車検費用はどこで受けても同じ金額ではなく、依頼する業者によって数万円単位で差が出ることが珍しくありません。

費用を抑えるために重要なポイントは、以下の通りです。

- 複数社から見積もりを取る

- ユーザー車検を検討する

- ネット予約特典や早期割引を活用する

言い値で契約して損をしないためにも、まずは複数の選択肢を比較し、適正価格の業者を見つけることから始めましょう。

複数店舗で見積もりを取ると費用を抑えやすい

車検費用を安く抑えるための最も確実な方法は、1社だけで即決せず、必ず3社程度から相見積もりを取ることです。

複数の業者を比較することで、その地域の相場が把握できるだけでなく、代行手数料や整備費用の安い業者を簡単に見つけることができます。

- 車検専門店(コバック等・スピード重視)

- カー用品店

- ディーラー

- ガソリンスタンド

また、店舗によっては「早期予約割引」や「インターネット割引」などを実施しており、これらを活用するだけで数千円から1万円近く安くなることもあります。

ただし、安さだけを追求して必要な整備まで削ってしまうと、後の故障につながるリスクがあります。

まずは見積もり予約をして、価格を比べてみてください。

車に詳しい場合はユーザー車検を検討することもおすすめ

どうしても車検費用を最小限に抑えたい場合は、業者に依頼せず自分で陸運局に持ち込む「ユーザー車検」を検討してみましょう。

ユーザー車検の最大のメリットは、業者に支払う「車検基本料」や「代行手数料」が一切かからず、法定費用のみで車検を通せる点です。

例えば、軽自動車であれば3万円台、普通車でも5万円台といった破格の安さで車検を済ませることも不可能ではありません。

しかし、平日のお昼に陸運局へ行く必要があるうえ、点検や書類作成をすべて自分で行う必要があります。

また、検査に通らなかった場合はその場で整備し直す必要があるため、余計に手間や費用がかるかもしれません。

車に関する知識や整備経験に自信があり、平日に時間が取れる方であれば、最も経済的な選択肢としてチャレンジしてみる価値はあるでしょう。

車検費用は車種や走行距離などから予想できる

車検にかかる費用は、ある程度事前に金額を予測することが可能です。

なぜなら、車検費用は構成要素が明確に決まっており、車種や走行距離などの条件から概算を算出できるからです。

- 法定費用

- 車検基本料

- 部品交換費用

車検費用のうち、法定費用は車種や重量などで変動し、車検基本料は依頼する店舗によって変わります。

最も価格変動が大きいのは、部品交換費用です。

走行距離や車の状態次第では、交換部品が増える可能性があり、その分だけ車検費用が増えるかもしれません。

車の状態や整備状況から、大まかな車検費用を予測しておくとよいでしょう。

以下では、車検費用の内訳となる3つの要素について、それぞれの特徴と注意点を詳しく解説します。

法定費用は現金で支払わなければならないことが多い

法定費用とは、自動車重量税、自賠責保険料、印紙代の総称で、車種ごとに法律で定められた必須の費用です。

| 自動車重量税 | 車種により決まる |

|---|---|

| 自賠償保険料 | 車の重さや年式で決まる |

| 印紙代 | ほぼ一定 |

多くの店舗において、法定費用部分は現金払いのみとなっています。

法定費用は車種や年式がわかれば必要額を簡単に計算することができるため、事前に必要額を現金で用意しておきましょう。

車種や年式ごとの大まかな目安は以下の通りになります。

| 20年未満 | 20年以上 | |

|---|---|---|

| 軽自動車 | 約3〜4万円 | 約4〜5万円 |

| 小型・コンパクトカー | 約4〜5.5万円 | 約6〜7万円 |

| ミニバン・SUV | 約5.5〜7万円 | 約7〜9万円 |

法定費用分の現金を用意するのが難しい場合は、カードローンの利用を検討すると良いでしょう。

車検基本料は店によって異なる

車検基本料は、点検整備を行うための技術料や事務手数料のことで、依頼する業者によって金額設定が大きく異なります。

| 業者タイプ | 費用の傾向 | メリット |

|---|---|---|

| ディーラー | 高い(3.5〜5万円) | 純正部品の安心感 |

| 車検専門店 | 安い(1.5〜2.5万円) | スピードと低価格 |

| ガソリンスタンド | 安い(1.5〜3万円) | 手軽に頼みやすい |

ディーラーは質の高い整備と手厚いサービスを提供する分、基本料が高めに設定されているのが一般的です。

一方で、カー用品店や車検専門店は、車検工程をシステム化して効率を上げることで、基本料を安く抑えています。

ディーラーで基本料が4万円かかる場合でも、車検専門店なら1万円台で済むといったケースも珍しくありません。

「とにかく安く済ませたい」のか、「高くても安心を買いたい」のかによって、選ぶべき店舗が変わってくると言えるでしょう。

ご自身の予算や車の使い方に合わせて、納得できる料金設定の業者を選ぶことが大切です。

車の状態によっては部品交換費用が発生する

車検費用が予想よりも高額になってしまう最大の原因は、劣化部品の交換に伴う「整備費用」の発生です。

タイヤ、バッテリー、ブレーキパッドなどの消耗品は、走行距離や経年劣化に応じて、安全のために必ず交換しなければなりません。

主な部品交換費用は、以下の通りです。

| エンジンオイル | 3,000〜6,000円 |

|---|---|

| オイルフィルター | 1,000〜3,000円 |

| ワイパーゴム | 1,000〜3,000円 |

| エアフィルター | 2,000〜5,000円 |

| ブレーキフルード | 5,000〜10,000円 |

特に、走行距離が10万キロを超えている車や、新車登録から10年以上経過している車は、高額な部品交換が必要になる可能性が高まります。

見積もりの段階で「まだ交換しなくても車検は通る部品」と「交換しないと通らない部品」を整備士に確認することも節約のコツです。

ギリギリの予算で車検に臨むのではなく、予備費としてプラス数万円を見積もっておくことで、急な出費にも焦らず対応できるでしょう。

車検代に関するよくある質問

車検代の支払いや手続きに関して、多くの人が抱く疑問は共通しています。

不安を抱えたまま車検当日を迎えることがないよう、よくある質問とその回答を事前に確認しておきましょう。

ここでは、特に質問が多い「車検切れの許容範囲」と「支払いのタイミング」について解説します。

曖昧な知識で判断してしまわないよう、正しい情報を把握して適切な対応を心がけてください。

- 車検代の支払いを待ってもらえることはありますか?

-

法定費用は国に納めるお金のため、業者が立て替えてくれるケースはあまりありません。

長年付き合いのある地元の整備工場であっても、数万円から十数万円にのぼる費用を無利息で待ってくれるケースは極めて稀です。

法定費用分の現金が用意できない場合は、カードローンの利用を検討しましょう。

法定費用以外の車検代に関しては、分割払いやローンに対応しているケースも多くあります。

- 車検が一日でも切れたらどうなりますか?

-

結論からいうと、車検は一日でも切れてしまえば、その車で公道を走ることは一切できなくなります。

「一日くらいなら大丈夫だろう」という猶予期間は法律上存在せず、たとえ一日過ぎただけでも無車検運行として処罰の対象となります。

もし車検が切れてしまった場合は、レッカー車を手配して整備工場へ運ぶか、市役所で「仮ナンバー」を取得しなければなりません。

仮ナンバーを取得すれば一時的に公道を走行できますが、申請には手間と費用がかかるため、やはり期限内に車検を通すのが最善です。

うっかり期限を過ぎてしまわないよう、満了日の1ヶ月前には予約を済ませておくことを強くおすすめします。

- 車検費用はどのタイミングで支払わなければならないですか?

-

車検費用の支払いタイミングは、依頼する業者によって異なりますが、「車検完了後の納車時」に一括で支払うのが一般的です。

ただし、税金などの法定費用に関しては、受付時(車を預けるタイミング)に現金での前払いを求められるケースも少なくありません。

一部のカー用品店や格安車検専門店では、法定費用だけを先に支払い、整備費用は後払いというシステムを採用していることがあります。

また、ディーラーなどでは、全額を後日請求書払いにできる場合もありますが、これは事前の信用取引がある場合に限られることが多いです。

当日になって現金が足りずに慌てないためにも、見積もりの段階で「いつ、いくら支払う必要があるか」を明確に確認しておきましょう。

まとめ:車検代が払えない場合でも状況に応じた対処法はある!

たとえ手元にまとまった現金がなくても、車検ローンやクレジットカード、銀行のマイカーローンなどを活用すれば、車検を通すことは十分に可能です。

複数の店舗から相見積もりを取ることで、車検費用そのものを数万円単位で安く抑えられる可能性も少なくありません。

大切なのは、一人で悩んで期限を過ぎてしまう前に、まずはプロの整備工場や金融機関に相談し、今の自分に最適な支払いプランを提示してもらうことです。

車は生活を支える大切なツールですから、適切な対処法を選んで車検を完了させ、これからも安心で快適なカーライフを送りましょう。