「30万円借りる際、審査なしは可能ですか?」

「即日で30万円借りられるところはありますか?」

30万円借りる方法は豊富にあるので、自身の状況に合わせて選ぶのが最適です。

結論、即時で30万円借りるなら消費者金融カードローンがおすすめです。

ただし、消費者金融カードローンは審査が実施されます。

審査なしを希望するなら、クレカのキャッシング枠や質屋のサービスを利用してください。

この記事では、審査なしで30万円借りる方法を4つ紹介します。

借入方法と審査ポイントを解説するので、是非参考にしてください。

- 審査なしの貸金業者は存在しない

- 消費者金融なら最短即日で借入可能

- 審査なしを謳う違法業者に要注意

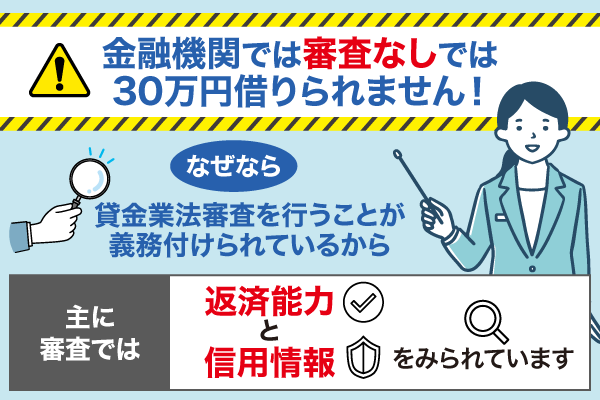

金融機関では30万円借りるのを審査なしで利用できない

金融機関では30万円借りるには審査なしでは借入できません。

なぜなら、金融機関は申込者の審査を行う義務があるからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV法令検索

貸金業者は上記の貸金業法第13条により、申込者の年収や他社借入状況、返済履歴などを確認します。

特に消費者金融は貸金業法に基づく総量規制により、年収の3分1を超える貸付ができません。

ただし、消費者金融の求める基準が非公開なので、余裕を持った収入が望ましいです。

金融機関に申し込む際は審査担当者が申込者の返済能力に見合った金額を提示するので、結果を見て利用するかを検討してください。

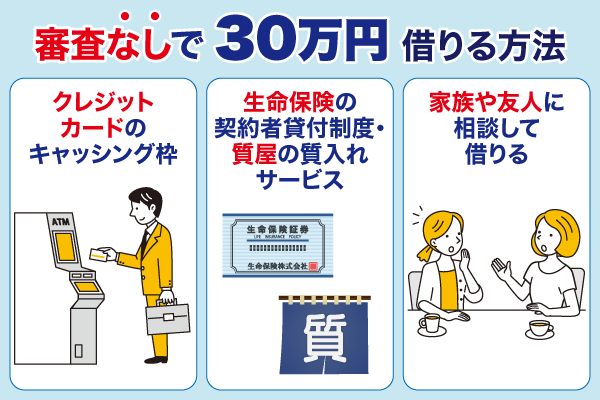

審査なしで30万円借りる方法4選

お金が必要な状況で審査を受けたくない場合、銀行や消費者金融などの金融機関で借入するのは不可能です。

そのため、金融機関を利用せず、審査なしで30万円借りる方法を紹介します。

- クレジットカードのキャッシング枠で借りる

- 生命保険の契約者貸付制度で借りる

- 質屋の質入れサービスで借りる

- 家族や友人に相談して借りる

上記の方法は金融機関とは異なるアプローチで、お金の借入ができる方法です。

例えばクレジットカードのキャッシング枠は、発行時に審査を通過している人かつ枠を設定している人でなければ利用できません。

それぞれの借入方法で生じるメリットとデメリットを理解して、利用を検討しましょう。

クレジットカードのキャッシング枠で借りる

クレジットカードのキャッシング枠がある人は、審査なしでお金を借りられます。

そのため、クレジットカードと紐づけしているアプリやWebページを見て、キャッシング枠が設定済みかを確認してください。

・追加審査が不要

・ATMでお金を引き出し

・最短即日で借入

キャッシング枠がある人は、コンビニATMで「キャッシング」や「ローン」のボタンを選んで操作するとお金を引き出せます。

最短即日かつ審査なしで借入ができるので、急ぎでお金が必要な人にピッタリです。

収入証明書の提出を求められる場合があるので、準備しておくと良いでしょう。

生命保険の契約者貸付制度で借りる

生命保険の契約者貸付制度とは、保険の解約返戻金の一定範囲内で借入ができる制度です。

つまり、生命保険に加入している人なら契約者貸付制度を利用できます。

・審査不要

・即日融資が可能

・低金利(年利1.5〜8%程度)

・信用情報への影響なし

・返済期限なし

・担保が不要

審査なしで即日融資を受けることは可能ですが、契約期間が短いと解約返戻金が少ないため借入額も少なくなります。

借入額の目安としては、以下3つの段階にわかれます。

| 契約期間 | 借入額の目安 |

|---|---|

| 1~3年 | ほとんど借りられない |

| 4~10年 | 支払保険料の20~40%程度 |

| 10年以上 | 支払保険料の50~70%程度 |

金利は一般的な消費者金融やカードローンより低めで、返済期限がありません。

保険会社のマイページにログインすれば、詳細な情報を確認できます。

質屋の質入れサービスで借りる

質屋の質入れとは、貴金属やブランド品などの価値のある品物を担保として預け、その価値に応じた金額を借りられるサービスです。

そのため、価値ある品物を持っていって融資額が決まれば、審査なしで即日30万円借りられます。

・審査不要

・即日融資

・身分証のみで手続き可能

・品物を手放せば返済不要

・収入や雇用状況は無関係

・信用情報に影響なし

質入れは返済能力ではなく、品物の価値が重視されます。

返済が困難になった場合でも、品物を手放せば債務が消滅します。

思い入れのある品物を質入れする際は、品物を失うことを考慮して利用を検討してください。

家族や友人に相談して借りる

審査なしで30万円借りる方法として、家族や友人に相談するのは有効な選択肢です。

つまり、信用情報や収入証明を確認しなくても、関係性と信頼で借りられる可能性があります。

・審査不要

・即日融資が可能

・無利息または低金利

・返済条件を柔軟に設定

・手続きが準備が簡略化

・信用情報に影響なし

個人間での貸し借りなので、無利息または低金利で借りられる可能性が高いです。

審査や書類提出に関する手続きがなく、都合が良ければ最短即日で借りられます。

条件を明確に記載した借用書を作成すれば、トラブルを未然に防げます。

毎月の返済日や完済日、返済できなかったときのペナルティなどを決めておくと良いでしょう。

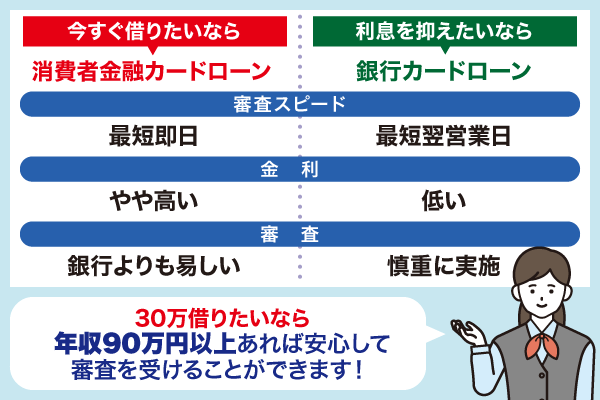

審査なしではないがカードローンなら30万円借りられる

金融機関では30万円を審査なしで借りることはできません。

しかし、審査条件を満たしていれば審査に通る可能性はあります。

今すぐ借りたい人や利息を抑えて借りたい人はカードローンの利用を検討してみて下さい。

| 消費者金融 カードローン | 銀行カードローン | |

|---|---|---|

| 金利 | 高い | 低い |

| 融資時間 | 最短即日 | 最短翌営業日 |

| 審査難易度 | 比較的易しい | 比較的厳しい |

| 借入限度額 | 少なめ | 多め |

| 無利息期間 | 多い | 少ない |

| 適用法律 | 貸金業法 | 銀行法 |

| 総量規制 | あり | なし |

今すぐ借りたいなら、最短即日で融資を受けられる消費者金融カードローンを利用するのがおすすめです。

そのため、利息を抑えて借りたい人は、低金利の銀行カードローンを利用するのが最適です。

総量規制がありませんが、融資までには時間がかかります。

消費者金融カードローンは今日中に30万円借りたい人向け

金融機関では30万円借りるには審査なしでは借入できません。

なぜなら、金融機関は申込者の審査をしなければならない義務があるからです。

・最短即日融資

・比較的易しい審査難易度

・無利息期間ありが多い

審査なしでは借入ができませんが、銀行カードローンほどの厳格さがありません。

ただし、審査に通っても、貸金業法に基づく総量規制によって借入額に制限がかかります。

なお、申込先を初めて利用する人は、無利息期間サービスが利用できる可能性が高いです。

決められた期間内であれば、発生する金利が0円になって返済する負担が少なくなります。

銀行カードローンは30万円借入後の利息の支払いを抑えたい人向け

返済する金額の負担を軽減したいなら銀行カードローンを利用するのがおすすめです。

銀行カードローンは上限金利が15%程度で、消費者金融カードローンは18%程度で金利が低いからです。

一部の銀行カードローンでは無利息期間を提供しているので、サービス内容をチェックしておきましょう。

・金利が低い

・総量規制の対象外

銀行カードローンは総量規制の対象外なので、年収の3分の1を超える借り入れ希望額でも問題ありません。

安定した収入があり、信用力が高いと判断されなければ、審査が通りにくくなります。

融資は最短翌営業日かかるので、急ぎでお金が欲しい人には不向きです。

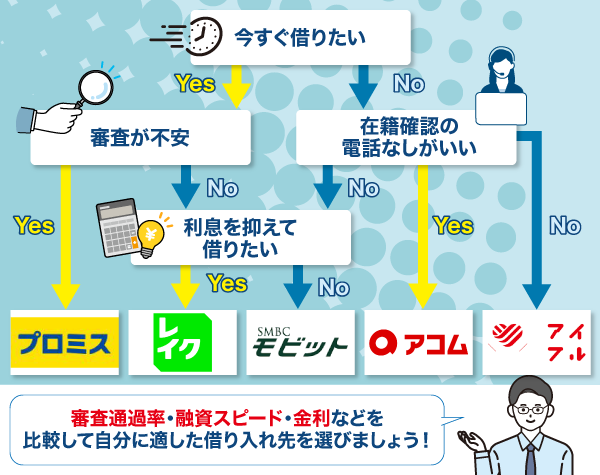

即日30万円借りたい人におすすめの消費者金融

消費者金融は金融機関ですので、審査なしでの借入はできません。

そのため、少しでも審査に通れるように、審査通過率を参考にして利用を検討してください。

審査通過率は2025年の3月期で統一しています。

即日で30万円借りたい人は特徴を比較して、自身の状況や優先したいポイントに合わせておすすめの消費者金融を選びましょう。

| おすすめポイント | 審査通過率* | 審査時間※ | 融資時間 | 金利 | 借入限度額 | 無利息期間 | |

|---|---|---|---|---|---|---|---|

| アイフル | 融資可能かを1秒で診断 詳細はこちら | 非公開 | 最短18分 | 最短18分※1 | 3.0%~18.0% | 800万円 | 最大30日間 |

| プロミス | 金利上限が低い 詳細はこちら | 35.6% | 最短3分 | 最短3分 | 2.5%~18.0% | 800万円 | 最大30日間 |

| アコム | カードレスなら郵送物なし 詳細はこちら | 39.6% | 最短20分 | 最短20分※2 | 2.4%~17.9% | 800万円 | 最大30日間※6 |

| レイク | 無利息期間が長い 詳細はこちら | 非公開 | 最短15秒※3 | 最短25分※4 | 4.5%~18.0%※5 | 500万円 | 最大180日間 |

| SMBCモビット | Vポイントで返済 詳細はこちら | 非公開 | 最短15分 | 最短15分 | 3.0%~18.0% | 800万円 | なし |

注釈

※:申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:お申込時間や審査によりご希望に添えない場合がございます。

※3:お申込時間や審査によりご希望に添えない場合がございます。また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

※4:Webで最短25分融資も可能、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※5:※貸付利率はご契約額及びご利用残高に応じて異なります

※6:アコムでのご契約がはじめてのお客さま

*:参照:アコム|マンスリーレポート(2025年3月期下期)

参照:プロミス|月次データ(2024年3月期2月)

アイフルは1秒診断で事前に融資可能かを診断

- Web申込なら最短18分で融資

- 4種類の申込方法から利用可能

- 契約日の翌日から30日間利息0円

アイフルは1秒診断で年齢・年収・他社借入金額の3つを入力すれば、融資できる可能性があるかを教えてくれます。

診断後は今すぐ申込の画面が表示されるので、融資できる可能性が高い結果になった人は是非利用を検討してください。

アイフルのWeb申込は融資時間が早く、最短18分でお金を借りられます。

| アイフル | アコム |

|---|---|

| 最短18分で融資 | 最短20分で融資 |

申込方法はWebだけではなく、アプリや電話、無人店舗があります。

アプリからの申込は24時間365日いつでも受付中です。

審査結果がメールで届き、カードレスで契約ができます。

| アイフル | プロミス | アコム |

|---|---|---|

| ・Web ・スマホアプリ ・電話 ・無人店舗 | ・Web ・スマホアプリ ・電話 ・無人店舗 | ・Web ・スマホアプリ ・電話 ・郵送 ・無人店舗 |

また、アイフルと初めて契約する人は、契約日の翌日から30日間利息が0円です。

約1か月間分の利息支払いがなくなるので、総返済額の負担を抑えられます。

| 審査通過率 | 非公開 |

|---|---|

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 申込年齢 | 20歳以上69歳以下 |

プロミスはWeb申し込みなら最短3分で即日融資

- 郵送物なしで契約可能

- 無利息サービスは初回借入の翌日から

- 最短3分で融資が可能

プロミスは融資時間が早く、Web申込なら最短3分でお金を借りられます。

Web完結で契約ができるので、郵送物がなく、周囲にバレる心配がありません。

「アプリでかんたん本人確認」を利用すれば、本人確認の手続きがスムーズにおこなえます。

| プロミス | アイフル |

|---|---|

| 最短3分で即日融資 | 最短18分で即日融資 |

また、申込時にメールアドレスを登録してWeb明細を利用する人は、無利息サービスの利用が可能です。

プロミスと初めて契約する人は、初回借入の翌日から最大30日間の無利息期間が適用されます。

契約日の翌日からではないので、無駄なく無利息サービスを使えるのが魅力です。

| プロミス | アコム | レイク |

|---|---|---|

| 初回借入の翌日から | 契約の翌日から | 契約の翌日から |

また、他の消費者金融よりも上限金利が低いので、総返済額の負担を抑えられます。

少しでも低金利のカードローンを探している人は、プロミスの利用がおすすめです。

| 審査通過率 | 約36.2% |

|---|---|

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 金利 | 2.5%~18.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回借入の翌日から最大30日間 |

| 申込年齢 | 18~74歳 ※高校生、収入が年金のみを除く |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

アコムは申込から借入までWeb完結

- 申込完了から融資を受けるまで最短20分

- アプリがあれば利用状況がひと目でわかる

- 契約の翌日から最大30日間の無利息期間※1

アコムの申込は来店しなくても、自宅にいながら契約ができます。

希望すればカードの郵送物がなく、申込完了から融資を受けるまで最短20分です。

審査通過率が高い水準なので、カードローンを利用したい人に向いています。

| アコム | プロミス |

|---|---|

| 審査通過率約41.7% | 審査通過率約36.2% |

参照:プロミス|月次データ(2024年3月期2月)

また、スマホアプリの「myac」を利用すれば、申込から契約までがスムーズです。

所得情報の提出を求められた場合でも、マイナンバーカードと紐づけすれば簡単に提出できます。

利用状況をひと目で確認できるので、返済を忘れるリスクが低いです。

| アコム | 必要書類の提出が簡単 |

|---|---|

| レイク | PayPayとの連携で手数料無料 |

| SMBCモビット | Vポイントサービスあり |

アコムと初めて契約する人は、契約の翌日から最大30日間の無利息期間が適用されます。

期間内であれば利息の支払いが0円になるので、総返済額を抑えたい人におすすめです。

| 審査通過率 | 約41.7% |

|---|---|

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 金利 | 2.4%~17.9% |

| 借入限度額 | 800万円 |

| 無利息期間 | 契約の翌日から最大30日間※1 |

| 申込年齢 | 20歳以上 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。

※1:アコムでのご契約がはじめてのお客さま

参照:アコム|マンスリーレポート(2025年3月期下期)

レイクは無利息期間が長くて利息を抑えられる

- Web申込なら60日間利息0円

- 最長で180日間の無利息期間

- 審査は最短15秒で完了

レイクは無利息期間が長く、利息の支払い額を抑えられるメリットがあります。

期間はWebからの申込なら60日間、5万円までなら180日間、200万円超えの契約なら30日間です。

30万円借りる人は60日間、または180日間の2つから選んでください。

| レイク | SMBCモビット |

|---|---|

| 無利息期間3つ | 無利息期間なし |

また審査時間が短く、最短15秒で完了します。

融資時間は25分かかるので、早めに審査結果を知りたい人におすすめです。

| レイク | SMBCモビット | アイフル |

|---|---|---|

| 最短15秒 | 最短15分 | 最短18分 |

注意点として、レイクは専業主婦(主夫)の申込ができません。

そのため、申込してお金を借りたい人は、パート・アルバイトで収入を得てからにしてください。

| 審査通過率 | 非公開 |

|---|---|

| 審査時間 | 最短15秒※1 |

| 融資時間 | 最短25分※2 |

| 金利 | 4.5%~18.0%※3 |

| 借入限度額 | 500万円 |

| 無利息期間 | 契約翌日から適用 ・60日間無利息(Web申込限定) ・5万円まで180日間無利息 ・200万円超は30日間無利息 |

| 申込年齢 | 満20歳以上70歳以下 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

※1:Webで最短25分融資

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2:※貸付利率はご契約額及びご利用残高に応じて異なります

SMBCモビットは電話連絡も郵送物もなし

- Web契約なら最短15分で融資

- Vポイントサービスで返済に充当

- 三井住友銀行内ローン契約機でも申込可能

SMBCモビットは電話連絡も郵送物も原則ないので、周りを気にせずに申込ができます。

つまり、勤務先に在籍確認の電話が原則なく、上司や同僚に借入している事情を知られる心配がありません。

無事にWeb契約ができれば、最短15分で融資を受けられます。

| SMBCモビット | レイク |

|---|---|

| 最短15分で融資 | 最短25分で融資 |

また、SMBCモビットには無利息期間がありませんが、Vポイントサービスならあります。

Vポイントサービスとは、200円返済するたびに1ポイントたまるサービスです。

1ポイント=1円相当として返済に使えるので、実質利息の支払い負担を抑えられます。

| SMBCモビット | アイフル | プロミス |

|---|---|---|

| Vポイントサービス | 無利息期間 | 無利息期間 |

なお、SMBCモビットでは三井住友銀行内ローン契約機でも申込やカード受取ができます。

銀行に行くついでに利用できるので、都合に合わせて活用を検討してください。

| 審査通過率 | 非公開 |

|---|---|

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

| 申込年齢 | 20歳以上74歳以下 |

また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります

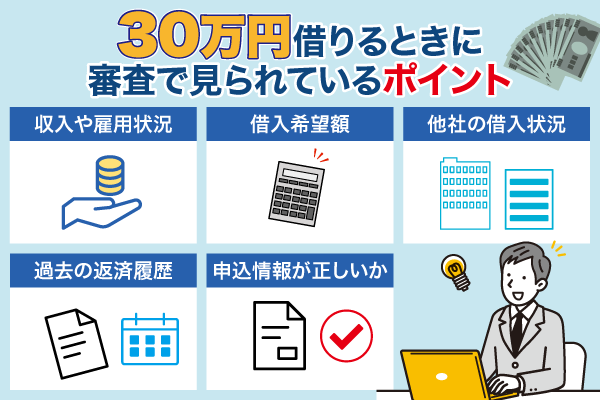

30万円借りる際にカードローン会社が審査で見ているポイント

申込者はカードローン会社が審査時にどのようなポイントを見ているかを理解しておきましょう。

- 収入や雇用状況が将来的にも安定であるか

- 借入希望額が年収と比較して適切な範囲内であるか

- 他社借入の返済状況が良好であるか

- 過去の返済履歴が無傷であるか

- 申込情報が適切であるか

カードローン会社は30万円という比較的少額の借入であっても、貸し倒れリスクを抑えるために慎重な審査をおこなっています。

審査担当者は複数の要素を総合的に判断して、融資の可否を決定しています。

30万円借りたい人は、各審査ポイントを把握しておきましょう。

収入や雇用状況が将来的にも安定であるか

審査において、カードローン会社は申込をする本人の返済能力を重視しています。

収入は継続性が評価され、将来にわたって確実な返済ができるかをチェックします。

場合によっては収入の真実性を確認するために、収入証明書を求めることがあります。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 月収 | 毎月安定した収入あり |

| 収入証明 | 明確に提示可能 |

雇用状況も判断材料となり、景気変動を受けにくい公務員や大手企業の勤務者は評価が高いです。

また、同じ職場での勤続年数が長ければ、安定性があると判断されることが多いです。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 雇用形態 | 正社員や公務員 |

| 勤続年数 | 3年以上の継続勤務 |

| 会社の規模 | 上場、公共、大手 |

借入希望額が年収と比較して適切な範囲内であるか

借入希望額が年収と比較して無理のない範囲であるかは、重要な審査ポイントです。

カードローン会社は申込者の返済意欲だけでなく、数字に基づく審査もおこなっています。

借入金額と年収のバランスを確認し、将来にわたって確実な返済ができるかをチェックします。

消費者金融に申し込みをすると総量規制の対象となるので、年収の3分の1を超える借り入れができません。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 借入希望額の割合 | 年収の3分の1以下 |

| 総借入額 | 他社借入含め上限内 |

返済負担率も判断材料となり、毎月の返済額が手取り月収の何%を占めるかをチェックしています。

金利18%で返済期間が3年の場合、借入額30万円に対する返済額は約10,800円程度です。

手取り月収は最低でも約54,000円、より安全な返済計画のためには手取り月収10万円以上あると審査で有利になるでしょう。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 返済負担率 | 手取り月収の20%以下 |

| 月々の返済額 | 無理なく支払える金額 |

| 返済計画 | 明確な返済見通しあり |

他社借入の返済状況が良好であるか

他社の借入がない人、または他社借入の返済状況が良好な人は評価が高くなりやすいです。

他社からの借入に対する返済が苦しくて新たな借入をすると、審査担当者は申込者を低く評価するからです。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 借入件数 | 必要最低限 ※0がベスト |

| 借入総額 | 無理なく支払える金額 |

現在の借入件数が多重債務になるほど抱え込んでいると、審査が通りにくくなります。

なるべく現在の借入先で完済してから、新規の借入申込をするのが最適です。

おまとめローンの利用後は返済日や返済額の管理が容易になり、総返済額を減らせる期待が見込めます。

新たな契約条件をよく確認して、返済総額が減るかを計算または相談してから利用を検討してください。

過去の返済履歴が無傷であるか

カードローン会社は審査の際、申込者の過去の返済履歴をチェックします。

つまり、過去の返済履歴は借りたお金をきちんと返せる人かどうかを判断する重要な指標の1つです。

過去の返済履歴が無傷なら、クレジットカードやローンの支払いに一度も遅延や滞納がないことを意味します。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 延滞歴・債務整理歴 | なし |

| 支払状況 | 常に良好 |

| 返済期日 | 常に遵守 |

金融機関は申込者の返済履歴に関する情報を信用情報機関から取得します。

無傷の返済履歴を維持するには、支払期日を厳守し、無理のない借入計画を立てる工夫が必要です。

信用情報は信用情報機関に5~10年間記録されるため、この間は新規借入が困難になります。

申込情報が適切であるか

カードローン会社は申込情報の正確性と一貫性を重視しています。

そのため、申込書に記入された情報が事実と異なれば虚偽申告と判断され、審査に悪影響を及ぼします。

| 評価項目 | 高評価な審査ポイント |

|---|---|

| 個人情報 | 氏名、住所、生年月日などが本人確認書類と完全に一致 |

| 勤務先情報 | 会社名、所在地、電話番号などが正確で在籍確認がスムーズにできる |

| 収入申告 | 実際の収入と一致し、必要に応じて証明書で裏付けられる |

| 他社借入申告 | 借入件数・金額が信用情報機関のデータと一致 |

審査をスムーズに進めるために、全ての申込情報を正確に記入してください。

住所の番地がズレている程度なら電話で確認されますが、存在しない勤務先を記入すると故意として判断されます。

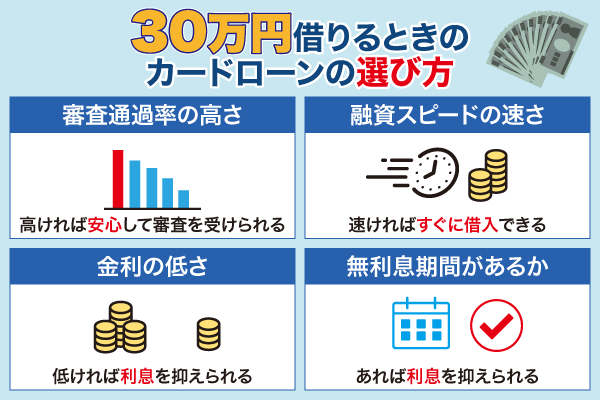

30万円借りるときのカードローンの選び方

30万円を借りるとき、カードローンを選ぶのは良い選択肢です。

本記事で紹介したカードローンの中で、選び方をわかりやすく解説します。

- 審査通過率の高さで選ぶ

- 急ぎでお金が必要なら融資速度で選ぶ

- 毎月の返済額を抑えたいなら金利の低さで選ぶ

- 利息を抑えたいなら無利息期間があるものを選ぶ

カードローンで迷ったとき、審査通過率や融資速度など、優先順位を決めておくと選びやすいです。

さらに無利息期間を有効に使えば、金利の支払額が0円になるのでお得です。

借入前には複数のカードローンを比較し、自分のニーズに最適な選択をしましょう

審査通過率の高さで選ぶ

審査通過率の高さで選ぶ場合、各消費者金融の公式サイトやグループ会社が公開しているデータを比較するのが重要です。

つまり、各消費者金融の自身に適した借入先を見つけやすくなります。

| 消費者金融 | 審査通過率 |

|---|---|

| アコム | 約41.7% |

| プロミス | 約36.0% |

| アイフル | 非公開 |

| レイク | 非公開 |

| SMBCモビット | 非公開 |

参照:プロミス|月次データ(2024年3月期2月)

2025年の3月期の公表データによると、高い審査通過率を記録しているのは約41.7%のアコムです。

審査通過率の数字は全ての申込者の平均を記載しています。

例えば安定した収入がある人や信用情報に問題がない人は、審査に通る可能性が高くなるでしょう。

対して、収入が不安定な人や金融事故の履歴がある人は、通過率が下がる傾向があります。

比較検討の材料として不足感がありますが、知名度や信頼性があるカードローンなので安心してください。

急ぎでお金が必要なら融資速度で選ぶ

そのため、急ぎでお金が必要な人は消費者金融カードローンから選びつつ、融資までにかかる時間を見ておくと良いでしょう。

多くの消費者金融カードローンでは、最短即日の融資を謳っています。

| 消費者金融 | 審査時間※ | 融資時間※ |

|---|---|---|

| プロミス | 最短3分 | 最短3分 |

| SMBCモビット | 最短15分 | 最短15分 |

| アイフル | 最短18分 | 最短18分 |

| アコム | 最短20分 | 最短20分 |

| レイク | 最短15秒 | 最短25分 |

プロミスの融資時間は最短3分で、申込完了からスピーディーに対応してくれます。

審査時間との関係性も見ながら、申込を検討してください。

審査状況が混雑していなければ、すぐに融資の可否を教えてくれます。

夜間や休日の申込は時間がかかる可能性が高いので、平日の午前中に申込を完了させておくのがおすすめです。

毎月の返済額を抑えたいなら金利の低さで選ぶ

毎月の返済額を抑えるために金利の低さでカードローンを選ぶと良いでしょう。

| 消費者金融 | 金利の低さ |

|---|---|

| プロミス | 2.5%~18.0% |

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

金融商品は借入額が少ないほど、上限金利に近い数字が適用されます。

30万円借りる場合、返済期間が長期化しやすいので支払い負担が大きくなる可能性があります。

金利差は小さく見えますが、長期間の借入になるほど総返済額の差が大きくなります。

無利息期間の長さによっても総返済額に影響するので、総合的に判断するのがおすすめです。

利息を抑えたいなら無利息期間があるものを選ぶ

無利息期間があるカードローンを選ぶことで、30万円の借入における利息負担が軽減しやすいです。

多くの消費者金融カードローンでは、新規顧客向けに30日間程度の無利息サービスを提供しています。

| 消費者金融 | 無利息期間 |

| レイク | 契約翌日から適用 ・60日間無利息(Web申込み限定) ・5万円まで180日間無利息 ・200万円超は30日間無利息 |

| プロミス | 初回借入の翌日から最大30日間 |

| アイフル | 契約日の翌日から最大30日間 |

| アコム | 契約の翌日から最大30日間※ |

| SMBCモビット | なし |

消費者金融各社の無利息期間を比較すると、レイクのサービスが充実しています。

30万円の借入なら、Web申込限定の60日間、または5万円まで180日間適用される無利息期間の2つから選べます。

契約日の翌日からではないので、急ぎでなければ最適なタイミングで借入ができます。

無利息期間を無駄にせず、最大限活用できます。

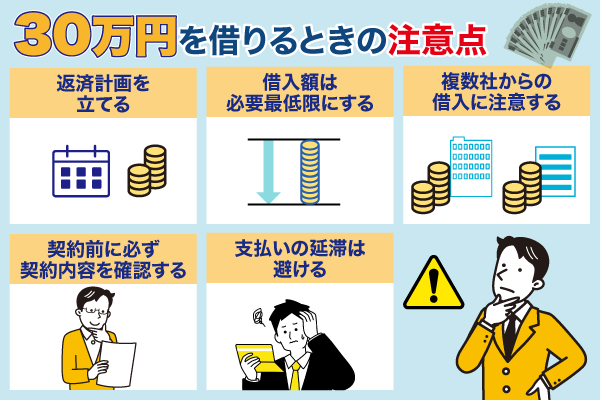

カードローンで30万円を借りるときの注意点

カードローンで30万円借りるのは良い方法ですが、注意点を理解しておかないと経済的な問題を引き起こす恐れがあります。

そのため、以下の注意点を理解して、カードローンを賢く利用しましょう。

- 返済シミュレーションを利用して返済計画を立てる

- 借入額は必要最低限にする

- 複数社からの借入に注意する

- 契約前に必ず契約内容を確認する

- 支払いの延滞は避ける

借入は便利である一方、計画性がなければ返済負担を増大させてしまいます。

返済シミュレーション通りに利用すれば、予期せぬ支払いを防げます。

返済シミュレーションを利用して返済計画を立てる

お金を借りる場合、借入利率によって返済金額と返済期間が変わります。

そのため、カードローンで30万円借りるときは、返済シミュレーションを利用して返済計画を立てておきましょう。

例えばアコムの返済シミュレーションを利用すると、返済金額と返済期間がわかります。

以下は返済金額のシミュレーションです。

| 入力項目 | 入力内容 |

| 借入希望額 | 30万円 |

| 借入利率 | 18.0% |

| 返済回数 | 12回 |

| 【結果】 毎月の返済金額 | 2万7,503円 |

利率18.0%で返済回数を12回に設定すると、毎月の返済金額は2万7,503円です。

総返済額が33万44円になるので、利息の支払いは3万44円になります。

続いて返済期間のシミュレーションです。

| 入力項目 | 入力内容 |

|---|---|

| 借入希望額 | 30万円 |

| 借入利率 | 18.0% |

| 毎月の返済金額 | 1万円 |

| 【結果】 返済回数 | 41回 |

利率18.0%で毎月の返済金額を1万円に設定すると、返済回数は41回です。

総返済額が40万1,523円になるので、利息の支払いは10万1,523円になります。

返済回数が多くなるほど利息の負担が大きくなるので、なるべく短期間で完済するのがおすすめです。

借入額は必要最低限にする

カードローンで借り入れをする際、利用目的に関係のない金額は必要ありません。

そのため、借入額は必要最低限に設定してください。

以下のチェックリストを見て、借入希望額が30万円でいいのかを見直しましょう。

| 項目 | チェック内容 |

|---|---|

| 使途の明確化 | 何のためにお金が必要か |

| 必要金額の計算 | 正確な金額のリストアップ |

| 代替手段の検討 | 借入以外の調達方法はないか |

| 返済計画の確認 | 収入から無理なく返済できるか |

| 余裕資金の見直し | 余分な借入はないか |

例えば20万円のお金が必要なところ、30万円で申し込みをしたとしましょう。

余分な10万円は無駄な買い物や娯楽費に使う恐れがあるので、適切な借入額ではありません。

借入額を抑えれば毎月の返済負担が軽減されるので、余分な借入に注意してください。

複数社からの借入に注意する

申込者はカードローンに適用される貸金業法の総量規制により、年収の3分の1を超える借入が原則としてできません。

総量規制は1社からの借入だけではなく、複数社からの借入にも適用されます。

Q2-4. 複数の貸金業者から借入れがあります。1社からの借入れが年収の3分の1を超えなければよいのですか?それとも、すべての借入れの合計が年収の3分の1を超えないことが必要ですか?

A2-4. 複数の貸金業者から借りている場合、全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。年収の3分の1を超えている場合、新たな借入れはできなくなります。

引用元:金融庁

例えば年収300万円の人は総量規制により、100万円までしか借りられません。

既に貸金業者Aから80万円の借入がある場合、新たな申込先の貸金業者Bからは20万円までが限度額になります。

おまとめローンを利用すれば返済の管理が一元化され、金利の低減が期待できます。

また、毎月の返済額が明確になり、計画的な返済を進めやすくなります。

複数社から借入する際は、総量規制に注意しつつ、おまとめローンの利用を検討してください。

契約前に必ず契約内容を確認する

カードローンで契約すると、提示された条件で返済しなければなりません。

取り返しのつかない事態を防ぐために、契約前は必ず内容を確認しておきましょう。

| 確認項目 | 確認ポイント |

|---|---|

| 金利 | ・実質年率の確認 ・固定金利か変動金利か ・金利優遇条件の有無 |

| 返済金額 | ・返済額の確認 ・自分の返済能力との照合 |

| 返済方式 | ・元利均等返済か元金均等返済か ・リボ払い方式か残高スライド方式か |

| 返済日 | ・毎月の返済日は何日か ・自分の給料日との兼ね合い |

| 遅延損害金 | ・遅延時の年率 ・計算方法 ・発生タイミング ・遅延後のペナルティ |

| 繰上返済の方法 | ・一部繰上返済の手続き方法 ・全額返済の手続き方法 |

契約書の細かい部分まで読み、不明な点があれば貸金業者に質問してください。

回答に納得してから契約を結べば、予期せぬトラブルを回避できます。

貸金業者との間で何かトラブルが起きた場合でも、弁護士に依頼すれば解決してくれます。

万が一に備えて、契約書のコピーは入手しておきましょう。

支払いの延滞は避ける

カードローンでお金を借りたら、期日までに返済しなければなりません。

そのため、カードローンで30万円借りる際は、支払いの延滞に注意してください。

もし延滞をしてしまうと、以下の影響が出ます。

| 延滞の影響 | 詳細 |

|---|---|

| 信用情報への記録 | ・延滞情報は信用情報機関に5~10年間記録が残る ・将来的な借入、クレジットカード発行、住宅ローン等の審査に悪影響 |

| 追加費用の発生 | ・通常の金利に加えて遅延損害金(年率20%程度)が発生 ・経済的負担が増大 |

| 法的リスク | ・長期延滞の場合、法的手続きに発展する可能性あり |

支払いの延滞を防ぐために、口座管理を徹底しつつ、自動引き落としに設定しておくと良いでしょう。

支払いが難しい場合は、返済日前に金融機関に連絡してください。

返済日をずらしたり返済額を減額したりなど、オペレーターが最適な対処方法を提案してくれます。

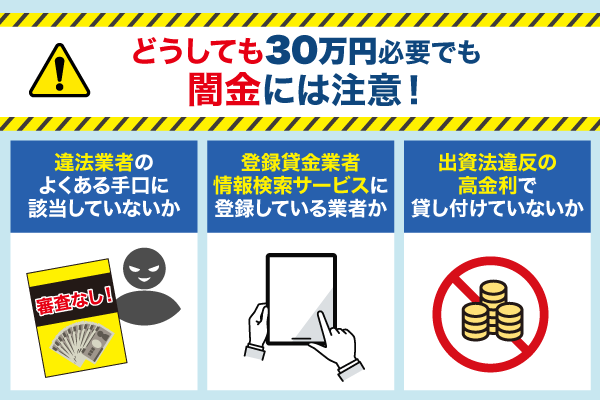

どうしても30万円必要でも闇金からは借りない!手口と見分け方を解説

急な出費や生活の苦しさから「どうしても今すぐお金が必要」という状況に陥ると危険です。

闇金の手口や見分け方を抑えて、借入をしないように注意してください。

- 違法業者のよくある手口に該当していないかを確認

- 登録貸金業者情報検索サービスに登録している業者かを確認

- 出資法違反の高金利で貸し付けていないかを確認

なお、違法な金融業者と関わった際は、1人で抱え込まないで通報または相談してください。

早期に専門家や公的機関に相談して状況を打ち明ければ、精神的な支えになります。

違法業者のよくある手口に該当していないかを確認

違法業者は自己破産者や多重債務者など、正規の金融機関から借入ができない弱い立場の人をターゲットにしています。

そのため、以下の甘い言葉を使って誘い込む業者には注意してください。

- 低金利で融資

- 他店で断られた方でもOK

- らくらく・簡単

- 即日融資

勧誘方法は主に電話やチラシ、ダイレクトメールなどです。

しかし、違法な高金利によって返済額が急速に膨らんでしまうので、注意が必要です。

また、貸付期間が7〜10日と極端に短く、返済に焦ってしまうと別の違法業者からの借入を重ねる悪循環に陥ります。

少しでも怪しいと感じたら、すぐに相談機関に連絡しましょう。

登録貸金業者情報検索サービスに登録している業者かを確認

お金を借りる際に重要なのは、貸金業者が財務局長または都道府県知事の正式な登録を受けた貸金業者かどうかを確認することです。

つまり、合法的な貸金業者は必ず登録番号を持っています。

登録番号を答えない業者は無登録で営業している違法業者の可能性が高く、以下の言い訳を言いがちです。

- 「今手元に資料がないので、後ほどお知らせします」と言って永遠に教えない

- 「うちは特別な金融機関だから登録番号の制度が適用されない」という虚偽の説明

- 「登録手続き中なので、もうすぐ番号が発行される」と先延ばしにする

- 「お客様との信頼関係が大事なので、そういった事務的な質問はご遠慮ください」と話題をそらす

- 「今なら特別キャンペーン中で、手続きを簡略化している」と誤魔化す

- 「大手銀行のグループ会社なので心配不要」と権威を利用する

- 「登録番号はホームページに記載しているので確認してください」と言いながら、実際のサイトには記載がない

- 「守秘義務があるので電話では答えられない」という不自然な理由を述べる

上記の言い訳をする業者の場合、直ちに連絡を絶って取引をしないでください。

少しでも怪しいと感じたら、その業者が提示する登録番号や営業所の所在地をメモしてください。

その後、管轄の財務局または都道府県の貸金業担当課に直接問い合わせることをおすすめします。

出資法違反の高金利で貸し付けていないかを確認

出資法第5条第2項では、貸金業者が適用できる金利の上限を年20.0%と定めています。

消費者を守るための法的枠組みに違反する業者は、厳しい罰則が科されます。

闇金融業者は「10日で3割」「5割の利息」などと表現して、法定上限を大幅に超える高金利を請求することが多いです。

| よくある表現 | 期間 | 元金 | 利息 | 実質年率 | 法定上限との比較 |

|---|---|---|---|---|---|

| 10日で3割 | 10日 | 10万円 | 3万円 | 約109.5% | 約5.5倍 |

| 10日で5割 | 10日 | 10万円 | 5万円 | 約182.5% | 約9.1倍 |

| 7日後に1万円の利息 | 7日 | 3万円 | 1万円 | 約173.3% | 約8.7倍 |

| 1日1割の利息 | 1日 | 1万円 | 1,000円 | 約3,650% | 約182.5倍 |

上記の表現を日利や年利に換算すると、出資法の上限をはるかに超える違法な金利設定になっています。

どの業者でも金利の表示を確認し、年利換算でいくらになるのか計算してみましょう。

少しでも疑問に感じたら、消費者センターや金融庁の相談窓口に問い合わせてください。

審査なしで30万円借りる際によくある質問

審査なしで30万円借りるのを検討している人に向けて、よくある質問をまとめました。

- 無職でも10万円借りられますか?

- ブラックリストに載っている無職でもお金を借りることはできますか?

- お金がないときの相談窓口はどこですか?

審査なしを求めている人の多くは、信用情報に問題を抱えていたり、手続きにかかる時間を面倒に感じたりする傾向があります。

審査は申込者の借り過ぎや金融機関の貸し過ぎを防ぐための重要な手続きです。

よくある質問に対する回答を理解して、納得して申し込みができるようにしましょう。

無職でも10万円借りられますか?

国が提供する制度なら、無職でも10万円借りられます。

おすすめは生活福祉資金貸付制度にある総合支援資金です。

総合支援資金とは、失業などにより生活に困窮している人が経済的自立を目指すための貸付制度です。

- 生活支援費:2人以上の世帯は月20万円、単身世帯は月15万円

- 住宅入居費:40万円

- 一時生活再建費:60万円

社会福祉協議会とハローワークなどから支援を受けながら、上記の貸付を受けられます。

無職中でも生活の立て直しを図れるので、積極的に利用してください。

利用を検討している人はハローワークで求職申込と職業相談をして、登録手続きを済ませてください。

ブラックリストに載っている無職でもお金を借りることはできますか?

結論、金融機関でお金の借り入れをする場合は難しいです。

そのため、無職の人は信用情報機関のブラックリストに影響しない国の公的制度の利用を検討してください。

長期的に生活が困難な場合は、生活再建までの間の生活費を貸し付けてもらえる「総合支援資金」の利用がおすすめです。

ひとり親家庭の場合は「母子父子寡婦福祉資金貸付金制度」が利用できます。

子どもの教育費や生活費など、用途に応じた貸付制度があるので安心です。

就職活動中の人には「求職者支援制度」があり、職業訓練を受けながら生活を立て直すサポートを受けられます。

お金がないときの相談窓口はどこですか?

相談窓口は豊富にあるので、状況に合わせて選ぶ必要があります。

また、市区町村の福祉課や生活支援課では、生活保護や各種福祉制度についての相談が可能です。

就労を希望する場合は、ハローワークで就労支援や求職者支援制度について相談できます。

法的な問題については、法テラスで法律相談や多重債務などの問題に関するアドバイスを受けましょう。

不安な場合は地域の社会福祉協議会に問い合わせたあと、状況を詳しく説明して相談先を紹介してもらう方法がおすすめです。

審査なしで30万円借りることは金融機関ではできない

審査なしで30万円を借りることは金融機関ではできませんが、状況に応じた選択肢があります。

消費者金融カードローンなら審査通過後、最短即日で融資が受けられるので急ぎでお金が必要な人にピッタリです。

また、借入の際は返済計画を慎重に立て、返済シミュレーションを活用して無理のない借入額を設定しましょう。

複数社からの借入は総量規制の対象となるため、年収の3分の1を超えないように注意してください。

財政的に困難な状況にある方は、社会福祉協議会や自治体の福祉課などの公的相談窓口に相談することも検討してください。